金利差グラフは 10年-3か月 と 10年-2年 を掲載

過去記事の要約は 2ページ目に集約

2023年10月 景気後退の前兆が発生!→2024年1月 再度金利差拡大へ⁉

はじめに

2020年に発生したコロナの世界的広がりによって、一時期大幅な株価下落と景気後退のリスクが拡大。

それに対応するため、アメリカをはじめとする世界的な金融緩和によって、一気に株式市場は回復し、空前の株価回復につながりました。

その後、「ロシアのウクライナ侵攻」を契機としてアメリカのインフレが急進し、金融政策の大きな転換が訪れます。

これまで、長短金利差の逆転(=逆イールド)が進んできました。

が、2023年10月頃から「10年ものと3か月もの」の長短金利差が解消する兆候が現れ、これを機に再び不況が始まるのではと懸念していました。

ところが、なんとなんと、2024年1月からは再度長短金利差が拡大しはじめています。

このような状況は過去のデータには見られなかったもので、2024年年初からのアメリカ株式(それと軌を一にした日本株)の好調さを裏付けているかもしれません。

以下、詳しい情報をグラフ等で提供しています。

本記事はこれから定期的に更新していきますので、皆さんの羅針盤になれば幸いです。

アメリカの「長短金利差」の持つ意味

「短期金利」は1年以内の金利、「長期金利」は1年以上の金利(一般的には10年国債の金利)とされ、長期金利-短期金利の差が「長短金利差」です。

一般的には、長期金利>短期金利なので「長短金利差」はプラスです。

しかし過去に何度かマイナスになったことがあり、その後プラスに転じていく段階で不況が発生しています。

この「アメリカの長短金利差の逆転(=逆イールド)」こそが、アメリカ経済が不況に入る直前に異常を知らせるという説があります。

参考:2019年長短金利差のアニメ化

2019年の長短金利差の動きを時間軸でわかりやすく見ていただくため、2019.1~12までのグラフをアニメーション化しています。

特に 右側の2019年1月からの動きをご注目ください。

素人がつくったものなので、カクカクしているのはご容赦ください。

途中で緑の〇が出てきますが、ここからマイナス圏に突入したと思ってください。

↑クリックで拡大↑

最後の方で、グラフがⅤ字反転しているのが確認できると思います。

この後、アメリカ景気は2020年2月から4月まで、景気後退期を迎えることになりました。

2024.2のアメリカ長短金利差

本稿では、米国財務省証券の市場利回りを基に、「長期金利」を10年・「短期金利」を3か月として長短金利差を出しています。

さらにその変化を平滑化するため、90日移動平均で処理しています。

また、ご要望のあった「短期金利」を2年もので同様に比較した資料も載せています。

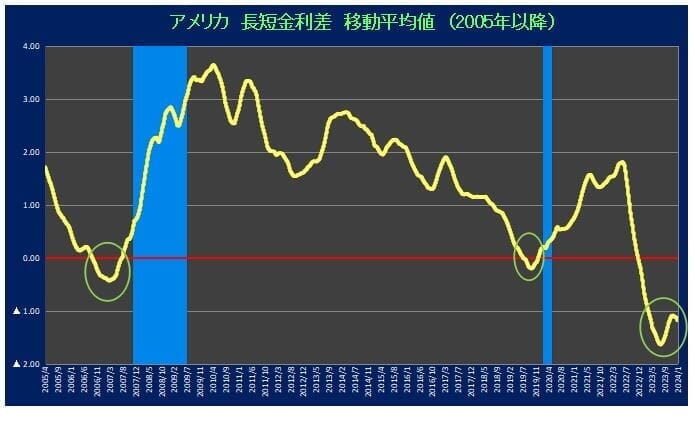

10年-3か月の動きに変化!

さて早速、最新の状況です。

2022.6月頃にピークをつけた金利差は、ほぼ垂直に下落。

「10年-3か月金利差」が、2022.10月頃からマイナス圏に入ってきました。

その後、90日移動平均もマイナス圏に突入し、これまでに過去に例のないレベルまで急激に下落していました。

しかし、2023年10月 ついにマイナスが下げ止まり、Ⅴ字反転が現れました。

これは、過去にアメリカが不況に突入した前触れと同じもので、ここから景気後退に入っていくことを懸念していました。

そうしたところ、2024年1月からは、なんと再度マイナス方向に反転!

この現象はこれまでの金利の動きとは大きく異なるものです。

今回は過去4回のⅤ字反転と比べてマイナスの度合いが大きいため、この現象の持つ意味は明らかでありません。

が、結果的に逆イールドの進行方向に向かっていることは、一時的にせよ、アメリカ経済に緩和的効果を及ぼし、年明け以降のアメリカおよび日本の株式の好調さにつながっているのかもしれません。

【グラフの見方は次ページ参照】

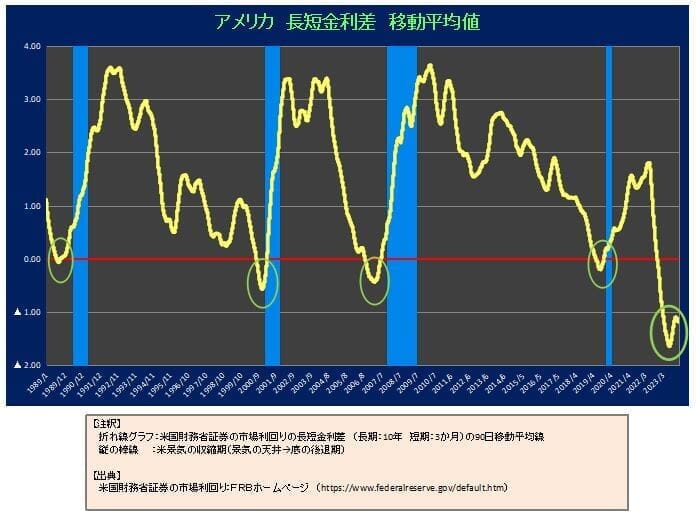

1989年以降全体版

2005年以降拡大版

短期金利は3カ月ものが 5.44%

長期金利は10年ものが 4.15%となりました。

このため、10年-3か月金利差の動向は次のとおりとなっています。

直近 2/8現在 ▲1.29%(前月比 ▲0.19%)

直近 90日平均 ▲1.16%(前月比 ▲0.11%)

グラフからもわかるように、過去に例がないほど大きくマイナス圏に下がっていた長短金利差が底打ち後、再度マイナスに向かい始めています。

10年-2年の金利差はマイナス圏に定着

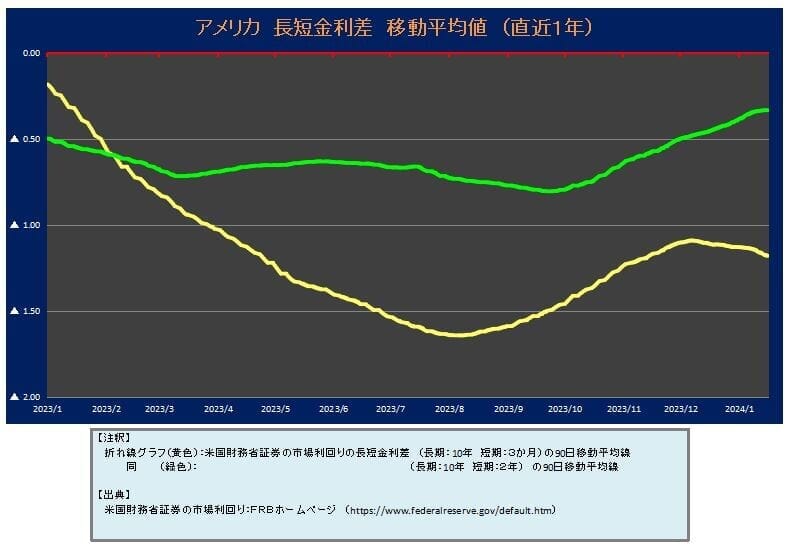

参考として10年-3カ月利回り(黄色)と10年-2年利回り(緑色)を 90日移動平均処理した直近1年間のグラフも掲載します。

2022.1月頃を境に、より長期の金利である緑色(10年と2年の差)が急速に下がり、2022.8月頃からマイナス圏に入ってきました。

さらに、2023.2月頃には黄色のグラフ(10年と3カ月の差)がそれを下回る状況が現れています。

具体の数字を見ていきます。

10年-2年利回り(緑色)の方は、直近のデータでその差が ▲0.31%。

10年-3か月利回り(黄色)の方は、直近のデータでその差が ▲1.29%。

90日移動平均では、10年-2年利回り ▲ 0.34%、10年-3か月利回り▲ 1.27%となっています。

最後に

以上、アメリカの長短金利差について見てきました。

2024年当初からの再度の長短金利差拡大により、今後の動向が混とんとしていきましたが、引き続き、アメリカの景気に関しては、そろそろ危険水域に入りつつあると考えた方が良いようです。

僕自身は、2020年の今回同様のⅤ字転換時に、この兆候を信じて株式資産を債券に移した(次ページ参照)ように、今回も利益が出ているETFやサテライトで購入している個別株を整理していきたいと思います。

長短金利差の分析によって、アメリカの景気ひいては世界経済の行方を一歩先に見通せる可能性があると考えています。

今後も定期的にご紹介していきます。

※本稿はあくまで筆者の個人的見解です。投資はご自身の判断で行ってください。

→ 次ページでは長短金利差とグラフの見方を解説

アメリカ長短金利差まとめ(2017.7 投稿)

ポスト・リーマンショックの終焉

皆さんは、2008年リーマンショックを覚えていますか?

当時は「100年に一度の経済危機」と言われ、世界各国が緩和的な金融政策や財政出動によって対応してきました。

リーマンショックの震源地であり、世界経済のけん引役でもあったアメリカも同様に、FRB(米連邦準備制度理事会)による緩和的な金融政策が採用されてきました。

「短期金利の指標であるフェデラルファンド(FF)レートの利下げ」や「米国債や住宅ローン担保証券(MBS)の買い入れ」などがそうです。

これらを通じて、市中に出回るお金を増やし(=通貨供給量の拡大)、冷え切った景気を暖めようというものです。

(日銀による「マイナス金利」や「国債買い入れ」などと同趣旨です。)

あれから約9年を経て、アメリカでは物価や賃金上昇には懸念があるものの、(日本に比べれば)景気回復が鮮明になりつつあり、NYダウ30やS&P500、Nasdaq総合指数などが過去最高値を相次いで更新しています。

このため、FRBでは景気の過熱感を警戒・けん制するとともに、来るべき景気のピークアウト(=景気悪化)に備えて、金融緩和策の見直しをゆっくりと進めています。

最近ニュースで聞かれることも多い、アメリカでの「利上げ」や「バランスシート正常化」というキーワードもリーマンショック後の金融緩和策からの出口戦略です。

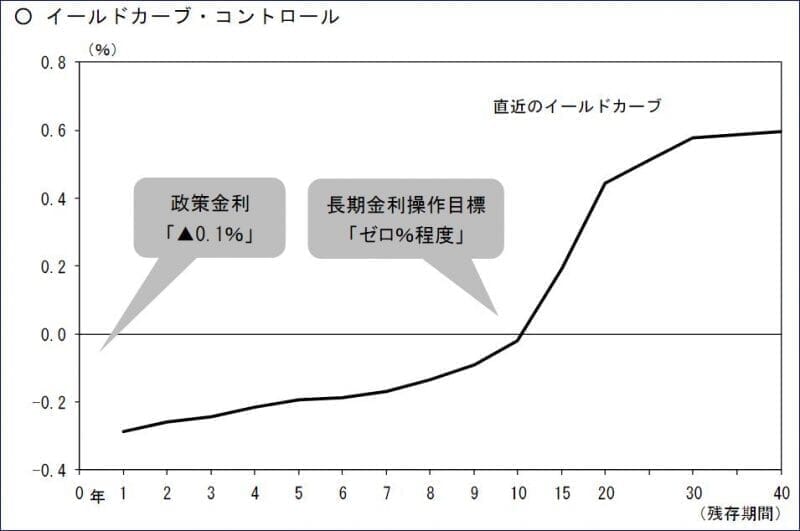

長期金利と短期金利(イールドカーブ)

「イールドカーブ」とは、横軸に残存期間・縦軸に利回りを取った結んだグラフです。

通常の経済状況では、「短期金利」が「長期金利」よりも「低く」なるため、イールドカーブは右上がりになります。

ちなみに、日本銀行による「イールドカーブ・コントロール」は、この短期と長期の金利を操作していこうというのが眼目です。

※ 日銀の金融政策に関しては、過去記事『「絶対損しない投資」ってありますか?』もご覧ください。

イールドカーブ・コントロール

「短期金利」は1年以内の金利、「長期金利」は1年以上の金利(一般的には10年国債の金利)とされ、長期金利-短期金利の差が「長短金利差」と言われています。

なお、アメリカのイールドカーブの最新情報については、ファイナンシャルタイムス社のHPでもご覧になれます。

→ こちらをクリック

注)デフォルトでは英国(United Kingdom)のグラフが出ます。グラフ表題からアメリカ(United States)を選んでください。

このグラフが右上がり→水平(フラット化)→右下がり(逆イールド化)となると、長短金利差の逆転が進んでいきますので、一つの参考になります。

米長短金利差の縮小は「炭鉱のカナリア」?

ところで、皆さんは「炭鉱のカナリア」という言葉をご存知でしょうか?

カナリアは常にさえずっていますが、メタンガスや一酸化炭素といった有毒ガスを検知すると鳴き声が止むそうです。

このため、昔はカナリアを炭鉱の中に連れて行くことで、鉱夫が有毒ガスの危険をいち早く察知できたと言われています。

実は「アメリカの長短金利差」こそが、アメリカ経済が停滞に入る直前に異常を知らせる「カナリア」だとする説があります。

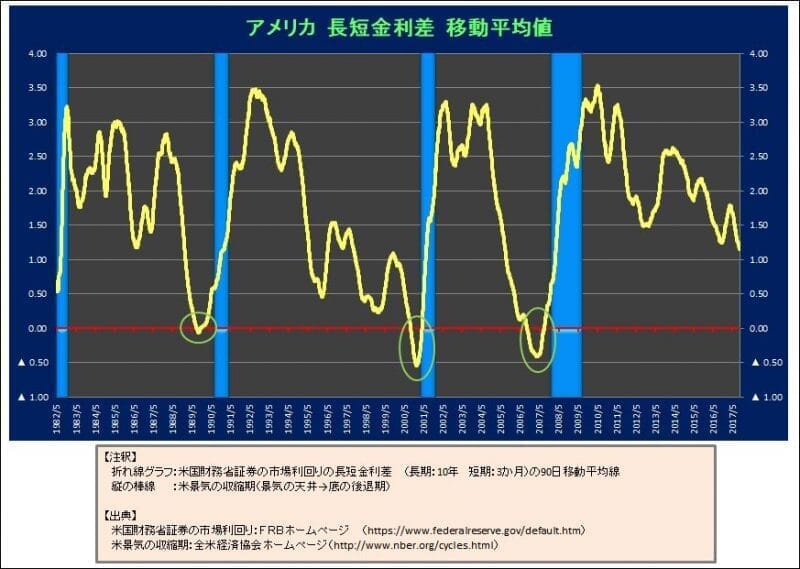

アメリカ長短金利差グラフ

具体的に見てみます。

FRBからダウンロードできるデータを使って、1982年から現在までの長短金利差の移動平均をとったグラフです。

グラフの中の青い縦棒がアメリカの景気の天井から底に向かう、いわば「景気の悪化期」に当たる期間です。

注目してもらいたいのは黄色の折れ線グラフ。

このグラフで表される長短金利差が景気悪化に転換する直前(=景気がピークになる直前)にマイナスになっています。

(緑色の〇囲い部分)

長短金利差がマイナスになるということは、冒頭書いた「短期金利が長期金利よりも低くなる」という常識がひっくり返り、「短期金利が長期金利よりも高くなる」という現象が起きていることを示しています。

なぜ、こうなるのかについては色々な説があるようですが、個人的には、景況感において「近い将来における過剰期待と遠い将来における沈滞懸念」が合成された結果ではないかと思います。

いずれにしてもアメリカの長短金利差の動向には注意が必要な時期に入ってきているようです。

そしてコロナショックも的中!(2020.5投稿)

2020年1月頃から中国武漢から広がりを見せ始めたコロナウイルス。

2020年3月頃には、コロナウイルスはアメリカ・欧州へと広がり、そしてWHO(世界保健機関)によるパンデミックの宣言…

これらを悪材料として、過去最高値を更新していたNYダウは一気に急降下。

NYダウでは、取引一時停止措置であるサーキットブレーカーが1週間に4回発動されるという異例の事態になりました。

また、アメリカの失業者も過去最大の数にのぼり、4/21には石油の主要指標であるWTI先物の価格が一時マイナスになるなど、景気の後退が明らかになってきました。

ちなみに下記ツイートは、2020年4月21日の午前6:05 に驚いて投稿したものになります。

#原油価格 の主要指標である #WTI 先物がマイナスを記録。

原油を買うとお金がもらえるというありえない展開に。石油輸入国の日本にとっては一定のメリットがある反面、世界の経済収縮や中東の石油輸出依存国の政情不安定化につながりかねないデメリットも。 pic.twitter.com/Ymrrlbypn2

— マサ@1級FP & 社労士持ち (@Bqol_Masa) April 20, 2020

しかし、この景気失速は、コロナウイルスの影響だけに起因するものではないと考えます。

当サイトでは、アメリカの長短金利差が「逆イールドから順イールドに戻っていく過程で景気後退(リセッション)が訪れる」という経験則に基づいて繰り返し警鐘を鳴らしてきました。

結果的には、2019年10~11月くらいで逆イールドから順イールドに向かう動きが確認でき、2020年1月には順イールドに入ってきていますので、今回の暴落の予兆をギリギリ捉えられたと思っています。

ちなみに僕自身はというと、この逆イールドの発生を契機として、予防的措置で iDeCoの商品を先進国株式から国内債券にスイッチングしています。

投稿のサマリー 楽天証券にて2017年からiDeCoを開始 これまで一貫して「外国株式 100%」で積立運用 今回これまでの積立分を「国内債券 100%」に変更(スイッチング)、今後の積立配分も同様に これに合わ[…]

おかげで今回の大暴落の影響は、最小限で済みました。(ただしNISAの方は株式だったので影響を受けましたが。)

もし当サイトをご覧いただいていた方で、同様のリスク回避ができた方々がおられれば、愚直に長短金利差を紹介してきた甲斐があったというものです。

当ブログに関する質問やお問い合わせはこちらからどうぞ