iDeCo(イデコ:個人型確定拠出年金制度)は、2001年からスタートしました。

2017年1月からは20歳以上60歳未満の方が加入できるようになっています。(一部の方は除く。)

制度開始直後は、掛金を毎月積み立てるしかなかったのですが、2018年からは「掛金の年単位拠出」が導入。

いくつかルールがありますが、1年間の中で拠出時期と額を選べるようになっています。

今回、僕自身も拠出区分を「毎月」積立から「年3回」積立へと変更することに。

その理由と手続きについてまとめてみました。

そもそも「掛金の年単位拠出」とは?

2017年までのiDeCoの掛金は「毎月、定額の掛金を拠出」することが基本でした。(納付日は翌月26日となります)

2018年1月からは「掛金の拠出を1年単位」とし「年1回以上、任意の月にまとめて拠出」できることになりました。

これにより、拠出期間が12月分から翌11月分まで(=実際の納付日が1か月後の1月~12月の各26日となる)の1年となります。

その中で、月単位で好きなように分割できるようになりました(最大12回~最小1回)。

この分割された期間を「拠出区分」といいます。

なお、分割した最後の月が掛金拠出月となりますので、毎年必ず12月は拠出月にしなくてはなりません。

この「掛金の年単位拠出」制度ですが、僕が考えるメリット・デメリットをみてみます。

【メリット】

自分の収入などにあわせて拠出月や金額を調整可能

国民年金基金連合会にかかる手数料が節約

【デメリット】

支払方法変更の手続きが必要

残高不足が発生した時の投資機会の損失リスク

ドルコスト平均法の分散効果への影響

それぞれのメリット・デメリットの詳細については、こちらの記事に詳しく書いています。

iDeCo(イデコ:個人型確定拠出年金制度)は、2001年からスタートし、2017年1月からは基本的に20歳以上60歳未満の方が皆さん加入できるようになりました。 テレビCMも放送されており、注目度も上がっていますので、当サイトをご覧[…]

何故「年3回」に?

僕自身は以前から「毎月積立の方が資産形成上は効果的だ」と考えています。

それは「ドルコスト平均法の分散効果への影響」があるからです。

ドルコスト平均法の分散効果への影響

「ドルコスト平均法」は、定期的に一定額を購入することで価格の上下動による影響を時間的に分散化するものです。

iDeCoの場合、月定額を変更して複数月分をまとめて投資すると、年12回だった投資機会が減少します。

この回数が少ないほど、資産の価格上下動の影響を受けやすくなり、投資のリスク(=変動率)が高まることになります。

もちろん、たまたま価格が安い時に当たれば長期的な投資効率は高まりますが、それは運次第です。

iDeCoのように運用期間が10年以上の長期にわたり、老後資金として安定的な運用を目指す観点からは好ましくないといえます。

それでも見直した理由は

その僕が今回「年3回」に拠出区分を見直した理由は「積立資産の変更」につきます。

具体的には、積立資産を「外国株式 100%」から「国内債券 100%」に変更したことです。

その経緯と考え方はこちらの記事に詳しく書いています。

投稿のサマリー 楽天証券にて2017年からiDeCoを開始 これまで一貫して「外国株式 100%」で積立運用 今回これまでの積立分を「国内債券 100%」に変更(スイッチング)、今後の積立配分も同様に これに合わ[…]

国内債券は、外国株式に比べると、

・価格変動のリスクが小さい

・為替レートの影響を受けにくい

といった特徴があります。

価格変動が小さいということは、「大きな損もないが大きな利益も出ない」ということになります。

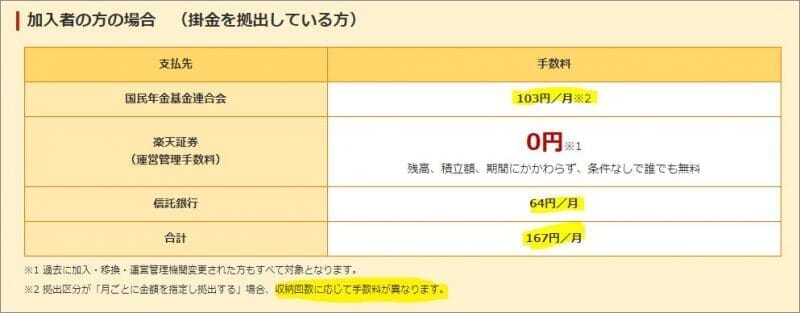

一方で、既にiDeCoを開始している場合、「運営管理手数料」「国民年金基金連合会の支払い」「事務委託先金融機関(信託銀行)の支払い」の3種類の手数料が恒常的に発生します。

僕がiDeCoを積み立てている楽天証券では「運営管理手数料」がゼロ円ですが、「国民年金基金連合会」と「事務委託先金融機関(信託銀行)」に支払う費用は必要になります。

このうち、国民年金基金連合会に支払う103円の手数料は収納回(積立月)ごとに徴収されます。

ということは、拠出区分を「月ごとに金額を指定し拠出」することで支払額を節約できるのです!

「国内債券」の場合、価格変動の幅が小さいため、ドルコスト平均法のメリットである「価格の上下動による影響を時間的に分散化」の効果も小さいということになります。

このため、拠出区分も「毎月」から「4カ月に一度(年3回)」に見直すことにしました。

→次ページで具体的な変更手続き

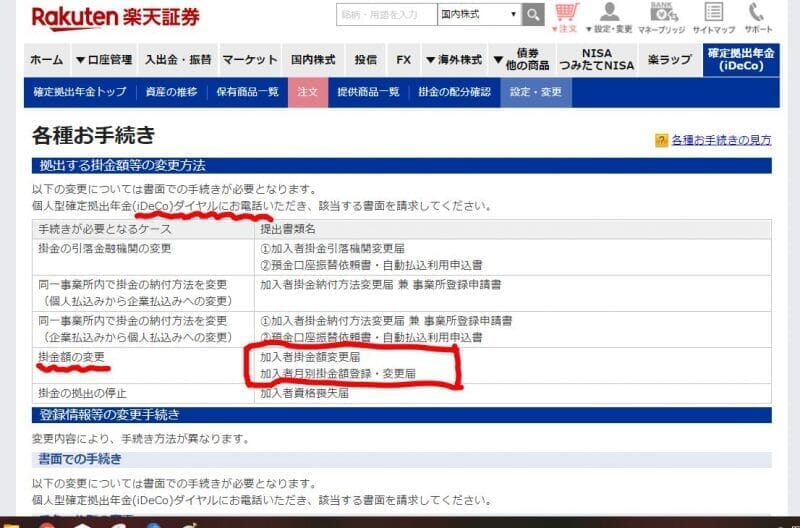

拠出区分の見直し手続き

拠出区分の見直しについては、残念ながらネット上ではできません。

このため、

① 国民年金基金連合会に変更届を請求

② 郵送されてきた「加入者掛金額変更届」と「加入者月別掛金額登録・変更届」を記入

③ 「本人確認書類」の写しとともに②を提出

という流れになります。

国民年金基金連合会に変更届を請求

ということで、早速請求ですが、楽天証券のサイトで確認したところ…

なんと書類請求は iDeCoコールセンターに電話しないといけません。

個人型確定拠出年金(iDeCo)に関するお問い合わせ先

0120-545-401

携帯・PHS・050で始まるIP電話からは03-6739-1363 / 0570-000-401(通話料有料)

受付時間:午前10時~午後7時(月~金、但し祝日を除く)

【土曜日】午前9時~午後5時

何だかなぁという感じです。

しかし文句を言っていても始まらないため、電話をします。

書類を記入

数日して、国民年金基金連合会から書類が郵送されてきました。

入っていた書類は「加入者掛金額変更届」と「加入者月別掛金額登録・変更届」になります。

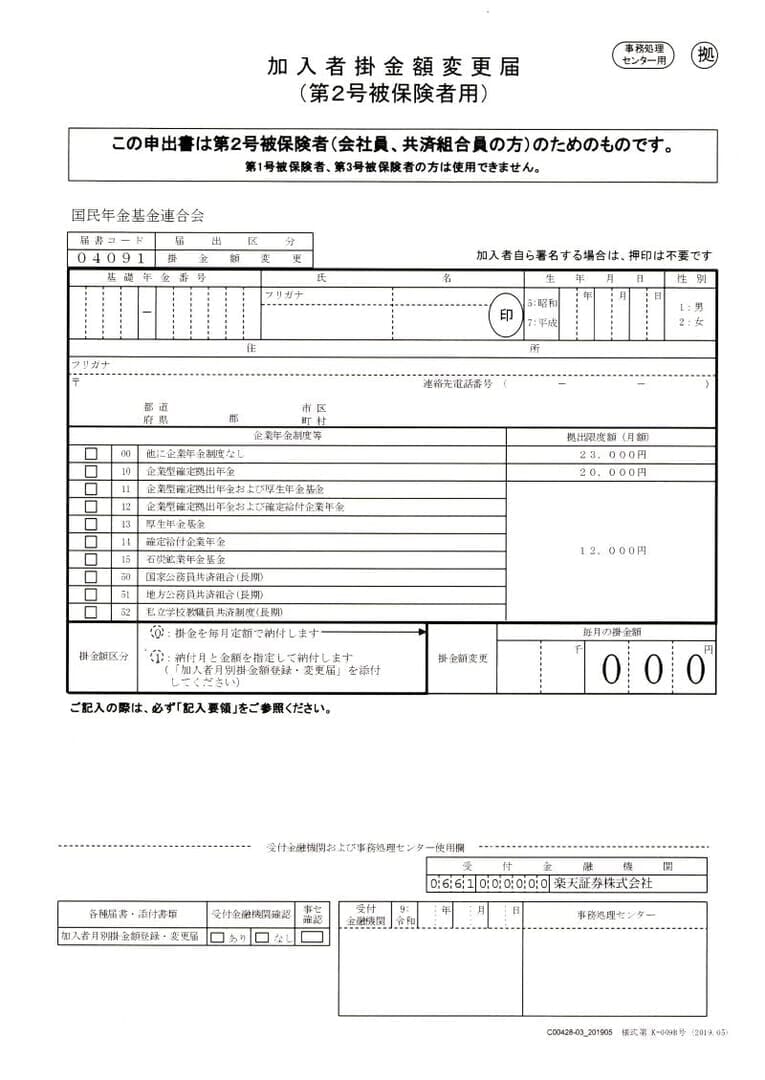

加入者掛金額変更届

まず「加入者掛金額変更届」です。

ちなみに、こちらは第2号被保険者用(会社員など)になります。

第1号被保険者(自営業者など)や第3号被保険者(会社員の配偶者など)は書類が別になるようです。

今回は月別掛金を「毎月定額」から「別途指定」に変えます。

このため、書類真ん中くらいにある掛金額区分欄では「1」に〇をつけます。

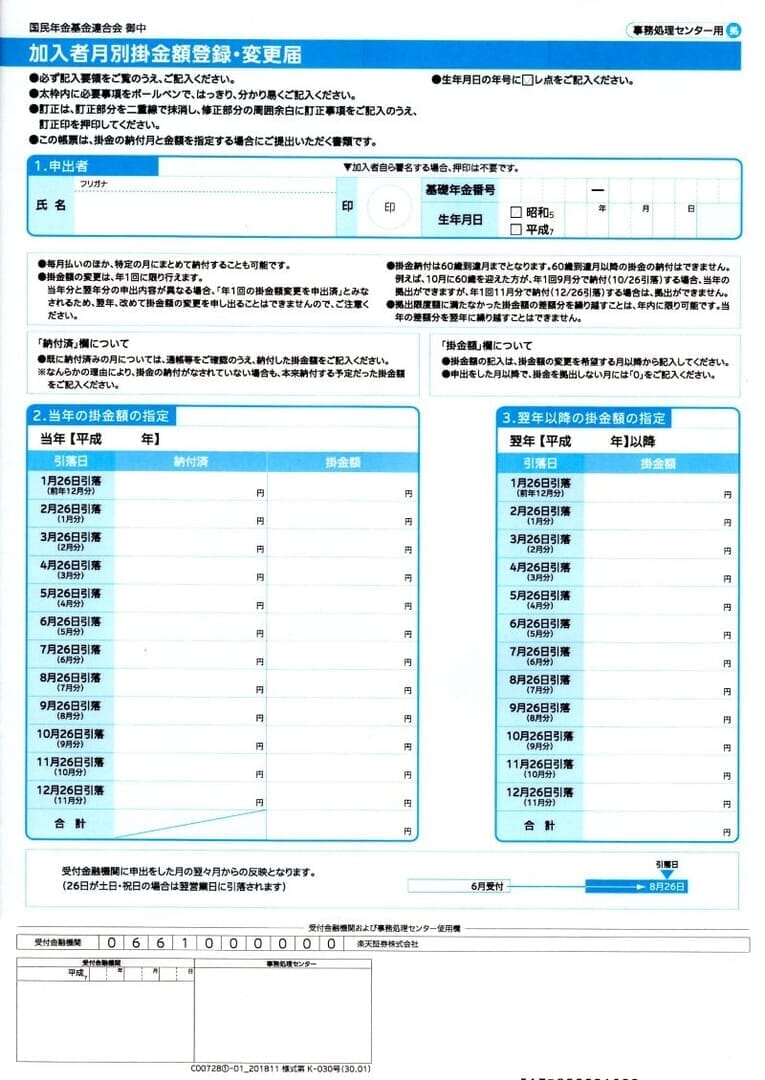

加入者月別掛金額登録・変更届

そして今回のメインである月別掛金の設定です。

「加入者月別掛金額登録・変更届」の書類はこちらになります。

まず書類を書く前に、次の点に留意して掛金のスケジュールを組んでおきましょう。

・暦年(1月~12月)の何月に拠出するか。

・年途中から変更する場合、1月以降何月分までを納付済か。

・拠出月の掛金は経過した月分の合計額以下になっているか。(=前納は不可)

・最終月の12月に拠出するようになっているか。

詳細についてはこちらの記事に詳しく書いていますので、良かったらご覧ください。

iDeCo(イデコ:個人型確定拠出年金制度)は、2001年からスタートし、2017年1月からは基本的に20歳以上60歳未満の方が皆さん加入できるようになりました。 テレビCMも放送されており、注目度も上がっていますので、当サイトをご覧[…]

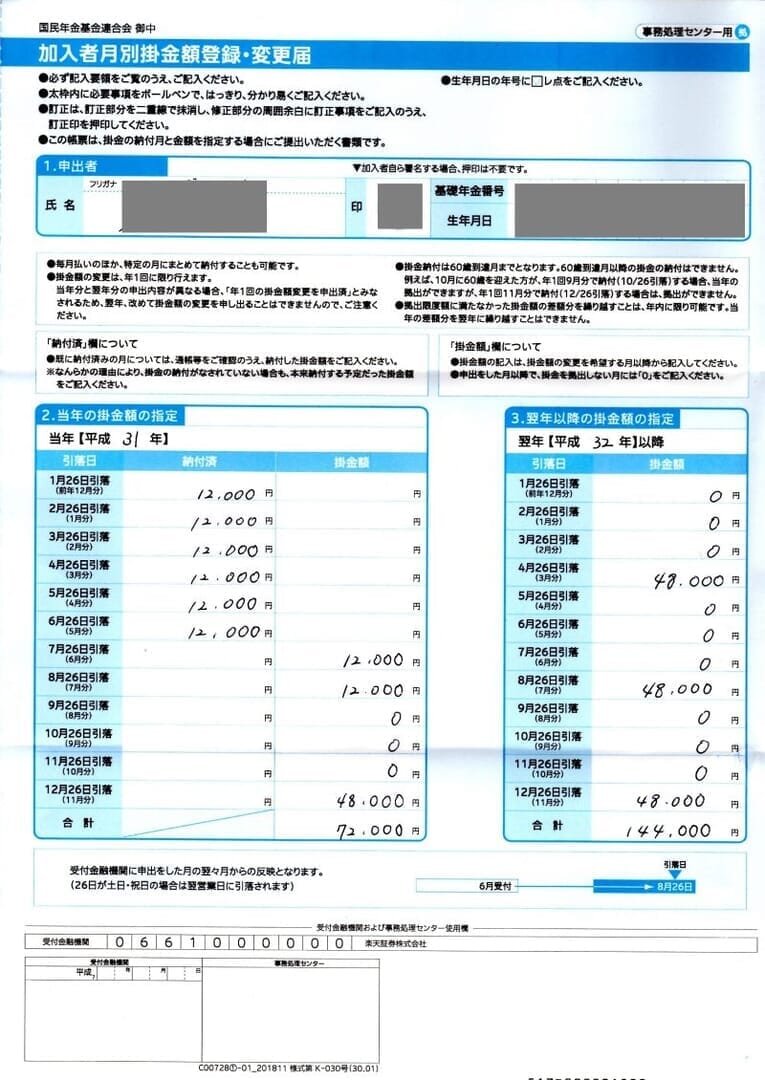

で、実際に僕が組んだスケジュールに基づく変更内容が次のとおりです。

ポイントとしては、次のとおりです。

- 今年(2019年)納付済みの6月分、さらに書類の到達や金融機関でのデータ反映の遅れを考慮して、9~12月分 48,000円(=12,000円×4か月分)を初回の変更としたこと

- 来年(2020年)は1~4月・5~8月・9~12月の3回に分けて 各回48,000円としたこと

若干見えにくいので、変更前後の拠出額を表にまとめてみました。

| 変更前 | 変更後 | |

| 1月 | 12,000円 | ー |

| 2月 | 12,000円 | ー |

| 3月 | 12,000円 | ー |

| 4月 | 12,000円 | 48,000円 |

| 5月 | 12,000円 | ー |

| 6月 | 12,000円 | ー |

| 7月 | 12,000円 | ー |

| 8月 | 12,000円 | 48,000円 |

| 9月 | 12,000円 | ー |

| 10月 | 12,000円 | ー |

| 11月 | 12,000円 | ー |

| 12月 | 12,000円 | 48,000円 |

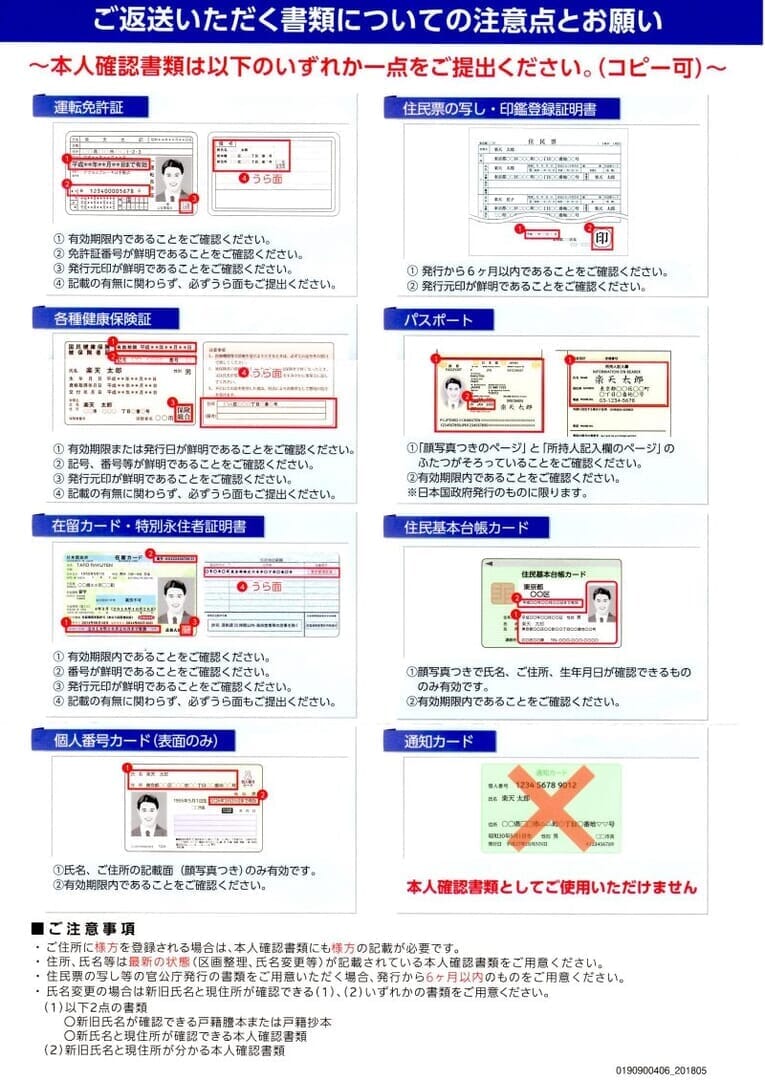

本人確認書類の写しとともに提出

最後に2つの書類と本人確認書類の写しを同封して提出します。

本人確認書類については、運転免許証や写真入りマイナンバーカードなどが使えるようです。

さて、これで手続きは終了。あとはポストに投函します。

変更の通知が到着

2019.9.18 追記

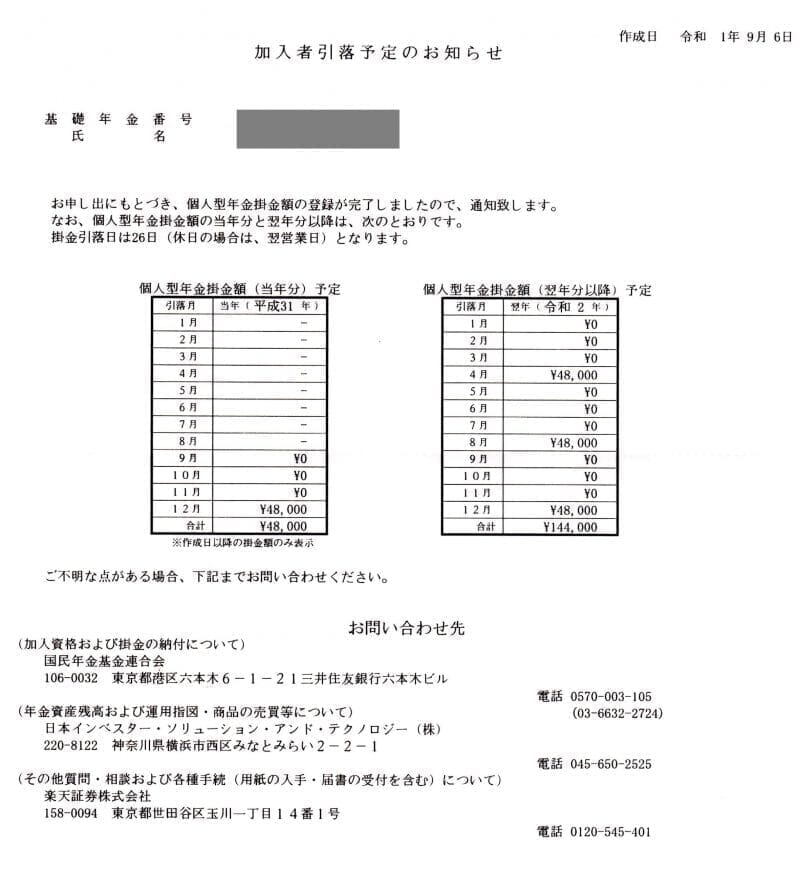

書類提出からおよそ1カ月半ほど経ち、国民年金基金連合会から「加入者引落予定のお知らせ」が届きました。

↑クリックで拡大↑

さっそく内容を確認してみます。

まず、今年の12月に9~12月分の48,000円が引落予定。

さらに、来年からは4カ月ごとの4・8・12月が引落予定となっています。

いずれも申請内容を反映した掛金設定ができているようです。

(追記 了)

この作業で、国民年金基金連合会に支払う年間の手数料が

103円×12回=1,236円 から 103円×3回=309円 へと▲927円の節約になります。

色々と大変な割に得られる節約額はわずかですが、この費用は固定経費ですから長期的には意味があるものと考えてます。

少しでも節約を考えていらっしゃれば是非取り組んでみてください。

当ブログに関する質問やお問い合わせはこちらからどうぞ