44歳を目前にして、何とか43歳のうちに住宅ローンを完済でき、銀行から完済通知書が届きました!

僕の住宅ローンは、銀行経由で「住宅金融支援機構」のフラット35を借り、当初は30年の返済期間でした。

それから生活に多少の余裕が生じるたびに繰上返済を重ね、今回最後の返済を迎えました。

すべての返済を終えて、「11年半」ほどでローン生活が終了しました。 🙂

30代前半でローンを組んだ時は、漠然と「完済するころには定年退職なんだな~」と考えていました。

しかし思いのほか早くローンを片付けられて、肩の荷が下りた気分です。 😀

コツコツ繰上返済の効果

繰上返済≒効果的な資産運用?

以前の投稿(住宅ローン返済と資産運用を両立させる3つのコツ)でも触れていますが、住宅ローンは、経済情勢に関わらず一定期間内に利息をつけて返さなければならない「確実に発生する(負の)資産運用」といえます。

単純化すると、借入金利2%のローンを繰上返済した場合、返済利息の削減効果は複利計算によって2%以上になり、多くの一般的な分散投資の期待収益率を超えることになります。

つまり、繰上返済は「確実に、そこそこの儲け」(=将来の住宅ローン返済金の削減)を出せる、効果的な資産運用として捉えることができます。

僕の事例からそれを改めて確認してみます。

ローンの返済履歴をみたところ、借入金総額1,600万円に対して、繰上返済の合計額が約930万円でした。

この930万円の繰上返済による利息の軽減額は約740万円ほどになりました。

繰上は早い段階でこまめに

僕の場合、返済方法は一般的な元利均等払いでした。

元利均等払いの場合、早い段階での繰上返済が金利負担の圧縮にとても有効だといわれます。

実際、僕の繰上返済のケースでみてみます。

①借入から2年後に約300万円を繰上返済

→利子軽減額が約360万円

②借入から6年半後に約480万円を繰上返済

→利子軽減額も約360万円。

①と②を比べると、返済額が1.6倍になっているのに、利子軽減額がほぼ同じです。

やはり返済額の大半が利子である元利均等払いでは、早期の繰上返済が有効なようです。

※ 元利均等払については、住宅金融支援機構(フラット35)の説明を参照 →こちら

フラット35なら繰上は「住・My Note」の活用を

なお、フラット35(買取型)の一部繰上返済は、返済中の金融機関(融資の申込先)を通じて行うと、最低「100万円以上」が必要となります。

一方、「住・My Note(すまいのーと)」を利用して繰上返済する場合は、最低返済額が「10万円以上」となります。

これなら比較的早い段階から、ちょっとずつ繰上返済に取り組めますよね。 😉

なお、「住・My Note(すまいのーと)」による繰上返済は、フラット35(保証型)、賃貸住宅などの団体融資の場合は利用できませんのでご注意ください。

繰上返済の注意事項!

「返済期間短縮型」を選択すること

繰上返済の効果を最大限発揮するには注意しないといけないことが。

それは、繰上返済後も毎月の返済額をそのままにする「返済期間短縮型」を選択すること。

毎月の返済額を減らせる「返済額軽減型」では利息分の節約にはなりません。

「生活防衛資金」は確保すること

繰上返済は目に見えて利息支払額が減っていくので、やり始めると結構クセになります。 😛

ここで気をつけたいのが、繰上返済後の「生活防衛資金」の確保です。

「生活防衛資金」は、ライフプランの中でも重視されますが、当面必要となる生活費を現金又は(できればネット銀行以外の)銀行預金で確保しておくことです。

手元の現金を繰上返済にどんどん回してしまって、不意の出費や災害時に手持資金が枯渇してしまうと、結局より高利息の融資に手を出さないといけなくなります。

この「生活防衛資金」は、最低1~2年分の生活費(=月々の支出×12~24カ月分)が目安となります。

くれぐれもその分まで繰上返済してしまわないように気をつけてください。

繰上返済のデメリット

借入から早い時期での繰上返済には利息を減らせるメリットがありますが、一方でデメリットも。

それは住宅ローン減税(10年)の額が減少するというものです。

住宅ローン減税は「毎年の住宅ローン残高の1%を10年間にわたって、所得税から控除(所得税で控除しきれない分は住民税からも一部控除)」される制度です。

当然、繰上返済によってローン残高が減少すれば、その1%分が控除額から除かれるため、住宅ローン減税の効果を相殺してしまいます。

ちなみに僕の場合は

・他に大きなロ-ンがなかったこと

・固定金利のため割高な金利であったこと

などから、繰上返済を優先して、余剰資金を有効活用することを重視しました。

これからローン返済分に当てていた資金に余裕が生まれます。

浮かれて無駄遣いしないよう、僕と妻の口座でiDeCoでの積立とNISAでの投資を進めていきたいと思います。 😀

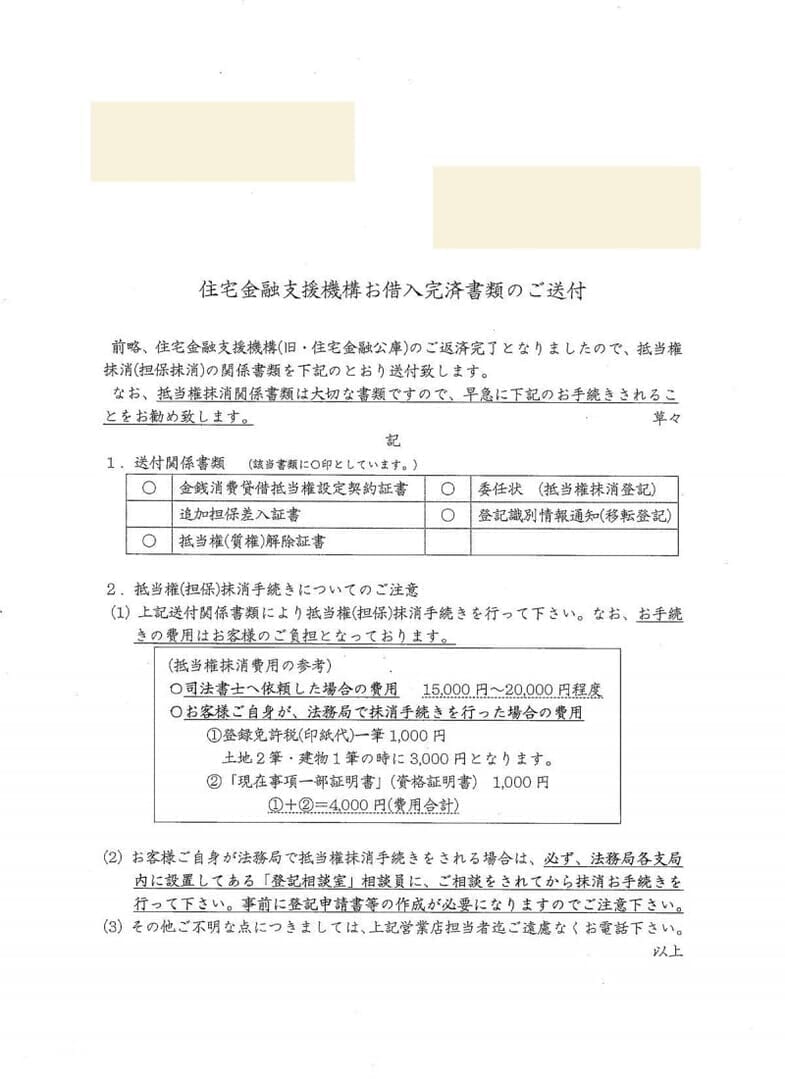

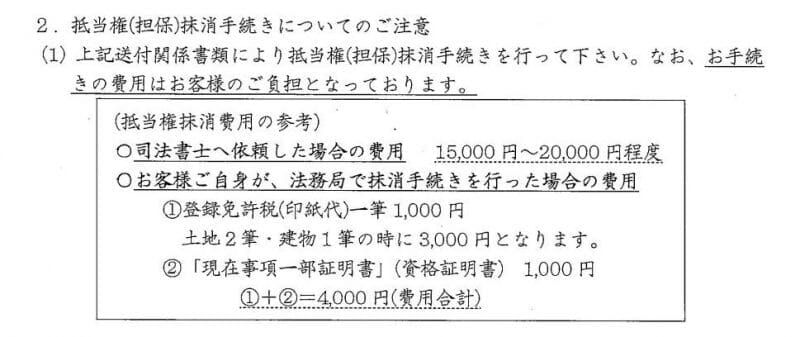

抵当権抹消手続きが…

ところで、ローン完済後に銀行の担当者さんから電話があり、「抵当権抹消の手続きは当行が司法書士に頼みますか?それともご自身でなさいますか?」と聞かれました。

司法書士に頼んで手続きをした場合、15,000円以上かかるのに対し、自分でやれば5,000円以下で収まるとのこと。

即座に「自分でやります!」と回答。 🙂

今回送られてきた通知にもそのことが記載されています。

(↑クリックして拡大↑)

ということで、人生初となる「抵当権抹消手続き」に取り組むことになりました。

その模様は、『1.5時間で1万円節約? 住宅ローン完済で抵当権抹消』にて。

当ブログに関する質問やお問い合わせはこちらからどうぞ