金融庁の「高齢社会における資産形成・管理」という報告書が2019年6月3日に公表され、はや1カ月半が経ちました。

この問題は、これまで報道等でも大きく取り上げられ、明日投票の7月の参議院選挙でも争点の一つになっています。

一方で、「老後に2000万円が不足するかも。」という危機意識を惹起したのは確かで、若い世代を中心にマネーセミナーなどへの参加やネット証券でのNISA口座開設が増えるといった動きも出てきているようです。

本投稿では、40歳代ファイナンシャルプランナーの目線で「老後2000万円問題」への対処法について、「いつから・いつまで・どうやって」という形でなるべく客観的にお届けしたいと思います。

現在の「2000万円問題」への関心度

その前に、1カ月ほど前からあれだけ盛り上がった「2000万円問題」が、現在どの程度話題に上っているかを調べてみます。

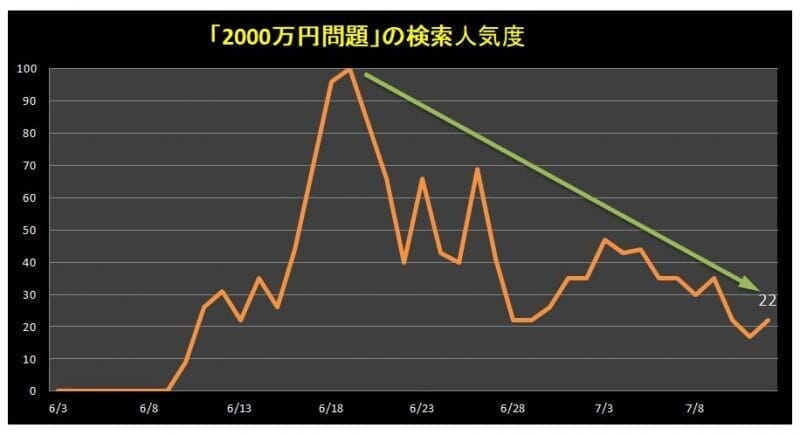

検索トレンドをチェックできる「Google Trends」を使って、「2000万円 問題」を調べてみます。

(なお、検索結果については、空白スペースの置き方などで多少変化するようです。)

報告書のサイト公開 6月3日から最新の 7月12日までをグラフ化したものがこれになります。

なお、縦軸の数字は件数ではなく、ピークを100とした時(今回は6月19日)の相対的な数字となるのでご注意ください。

これを見ると、サイト公開直後は対して注目されていなかったようですが、6月10・11日あたりから徐々に盛り上がってきています。

その後、6月19日にピークを迎え、6月23日・26日くらいに再度盛り上がりを形成。

参議院選挙の公示日である 7月4日前後にも注目を集めていますが、その後は落ち着いてきているようです。

最新の 7月12日にはピーク時の2割程度まで下がってきています。

このように、一時期のフィーバー状態から時間が経ち、この問題を冷静に受け止められる環境が整いつつある中で、改めて老後に向けた資産形成を考えてみたいと思います。

老後資金の前提条件

冒頭「老後2000万円問題」への対処法を「いつから・いつまで・どうやって」という形で考えると言いましたが、その前提条件がないと対応のしようもありません。

FPのはしくれとしては、

よって一概にはお答えできません。

老後資金の不足総額見込み

公的なデータを基に、毎月の不足額を5.5万円と4.4万円、60歳からの老後期間を30年と20年として、不足する金額を試算してみます。

2017年家計調査ベース(金融庁報告書試算)

① 5.5万円×12カ月×30年 ≒ 2,000 万円

② 5.5万円×12カ月×20年 ≒ 1,300 万円

2018年家計調査ベース(独自試算)

③ 4.4万円×12カ月×30年 ≒ 1,600 万円

④ 4.4万円×12カ月×20年 ≒ 1,100 万円

わかりにくいので表にまとめてみました。

| 老後期間 30年 | 老後期間 20年 | |

| 毎月の不足額 ▲5.5万円 2017年家計調査 (金融庁報告書) |

①約 2,000 万円 | ②約 1,300 万円 |

| 毎月の不足額 ▲4.4万円 2018年家計調査 (独自試算) |

③約 1,600 万円 | ④約 1,100 万円 |

いずれも1,000万円は超えていますね。

本投稿をご覧になっている方の多くが、「あ~ そんなのムリ」と思われるかもしれません。

しかし、実はこれだけの金額を60歳時点で準備することは必ずしもなく、また、決して資産形成が不可能というものでもないのです。

そのキーワードは「時間の活用」です

ここから、それを個別に見ていきます。

不足総額≠準備金額?

実は、①~④で不足する金額を老後のスタート時点(例えば60歳)で必ずしも準備しておく必要はないのです。

その理由は、先ほど言った「時間の活用」=「複利での資産運用」です。

老後の20年~30年の間も、引き続き資産運用をしながら必要な額を取り崩していくことで随分景色が変わってきます。

例えば、①約 2,000 万円が不足するケースでは、老後期間が30年あります。

この間に手堅く年間2%の複利で資産運用していくとどうなるでしょうか?

年金現価係数をつかって計算すると、

① 5.5万円×12カ月×22.396 ≒ 1,479 万円 となります。

逆に言えば、1,479万円を準備していれば、年利2%複利で30年間は毎月5.5万円取り崩していけるということです。

「え~ 1,479万円でもムリ」という声もあると思います。

これを準備する過程、すなわち積立期間でも「時間の活用」=「複利での資産運用」を活用することでハードルはぐっと下がります。

次ページからは具体的に見ていきます。

次ページからは4つのケースを試算

2000万円が不足するケース

まず、①約 2,000 万円が不足するケースです。

必要額の試算は、次の前提で算定します。

必要額の算定ベース

・老後の不足額 ▲5.5万円/月

・老後期間 30年

・老後の運用 2%/年

退職までにいくら準備すべきか?

年金現価係数をつかって計算すると、前ページでみたように

5.5万円×12カ月×22.396 ≒ 1,479 万円 となります。

現役時代にどうやって準備するか?

次に、1,479 万円をどうやって準備するかです。

これも取崩と同じく「複利の力」を使います。

すなわち「積立投資」です。

1,479 万円に向けて、次の3つの期間ごとにそれぞれ毎月いくら積み立てていけばいいか算出します。

a) 10年で準備

b) 20年で準備

c) 30年で準備

なお、積立期間の年利は複利で4%と設定します。

減債基金係数をつかって毎月の積立額を計算すると、

a) 1,479 万円×0.083÷12カ月 ≒ 10.3 万円

b) 1,479 万円×0.034÷12カ月 ≒ 4.2 万円

c) 1,479 万円×0.018÷12カ月 ≒ 2.3 万円

いかがでしょうか?

特に”c”であれば、現実的になってくるのではないでしょうか。

ちなみに、

a) 10年で準備 → 50歳代からの準備

b) 20年で準備 → 40歳代からの準備

c) 30年で準備 → 30歳代からの準備

をイメージしています。

早めに老後資金の準備に入ることがいかに効果的か、お分かりいただけるのではと思います。

1300万円が不足するケース

今度は、②約 1,300 万円が不足するケースです。

必要額の試算は、次の前提で算定します。

必要額の算定ベース

・老後の不足額 ▲5.5万円/月

・老後期間 20年

・老後の運用 2%/年

退職までにいくら準備すべきか?

年金現価係数をつかって計算すると、

5.5万円×12カ月×16.351 ≒ 1,080 万円 となります。

現役時代にどうやって準備するか?

次に、1,080 万円を「積立投資」で準備します。

1,080 万円に向けて、次の3つの期間ごとにそれぞれ毎月いくら積み立てていけばいいか算出します。

a) 10年で準備

b) 20年で準備

c) 30年で準備

なお、積立期間の年利は複利で4%と設定します。

減債基金係数をつかって毎月の積立額を計算すると次のとおりです。

a) 1,080 万円×0.083÷12カ月 ≒ 7.5 万円

b) 1,080 万円×0.034÷12カ月 ≒ 3.1 万円

c) 1,080 万円×0.018÷12カ月 ≒ 1.7 万円

1600万円が不足するケース

ここからは、2018年家計調査に基づき、毎月の不足額を▲4.4万円として③と④を試算していきます。

まず、③約 1,600 万円が不足するケースです。

必要額の試算は、次の前提で算定します。

必要額の算定ベース

・老後の不足額 ▲4.4万円/月

・老後期間 30年

・老後の運用 2%/年

退職までにいくら準備すべきか?

年金現価係数をつかって計算すると、

4.4万円×12カ月×22.396 ≒ 1,183 万円 となります。

現役時代にどうやって準備するか?

次に、1,183 万円を「積立投資」で準備します。

1,183 万円に向けて、次の3つの期間ごとにそれぞれ毎月いくら積み立てていけばいいか算出します。

a) 10年で準備

b) 20年で準備

c) 30年で準備

なお、積立期間の年利は複利で4%と設定します。

減債基金係数をつかって毎月の積立額を計算すると次のとおりです。

a) 1,183 万円×0.083÷12カ月 ≒ 8.2 万円

b) 1,183 万円×0.034÷12カ月 ≒ 3.4 万円

c) 1,183 万円×0.018÷12カ月 ≒ 1.8 万円

1100万円が不足するケース

今度は、④約 1,100 万円が不足するケースです。

必要額の試算は、次の前提で算定します。

必要額の算定ベース

・老後の不足額 ▲4.4万円/月

・老後期間 20年

・老後の運用 2%/年

退職までにいくら準備すべきか?

年金現価係数をつかって計算すると、

4.4万円×12カ月×16.351 ≒ 864 万円 となります。

現役時代にどうやって準備するか?

次に、864 万円を「積立投資」で準備します。

864 万円に向けて、次の3つの期間ごとにそれぞれ毎月いくら積み立てていけばいいか算出します。

a) 10年で準備

b) 20年で準備

c) 30年で準備

なお、積立期間の年利は複利で4%と設定します。

減債基金係数をつかって毎月の積立額を計算すると次のとおりです。

a) 864 万円×0.083÷12カ月 ≒ 6.0 万円

b) 864 万円×0.034÷12カ月 ≒ 2.5 万円

c) 864 万円×0.018÷12カ月 ≒ 1.3 万円

次ページで まとめと結論

結論

以上、4つのケースごとに必要な準備額とそれに向けた月々の積立額をみてきました。

再度整理すると下表のとおりです。

毎月の不足額 ▲5.5万円の場合

<毎月の不足額 ▲5.5万円:2017年家計調査(金融庁報告書ベース)>

| 老後期間 30年 | 老後期間 20年 |

| 不足額 約 2,000 万円 必要準備額 約 1,479 万円↓月々積立額 約 10.3 万円~2.3 万円 |

不足額 約 1,300 万円 必要準備額 約 1,080 万円↓月々積立額 約 7.5 万円~1.7 万円 |

毎月の不足額 ▲4.4万円の場合

<毎月の不足額 ▲4.4万円:2017年家計調査(独自試算)>

| 老後期間 30年 | 老後期間 20年 |

| 不足額 約 1,600 万円 必要準備額 約 1,183万円↓月々積立額 約 8.2 万円~1.8 万円 |

不足額 約 1,100 万円 必要準備額 約 864 万円↓月々積立額 約 6.0 万円~1.3 万円 |

僕の場合、40歳代ですので、毎月5万円程度を目標に積み立てていければ良いということになります。

決して少ない額ではありませんが、後で触れますが、支出を適切に管理することで対応できない額ではありません。

引き続き頑張っていきたいと思います。

老後にむけた対処法

さて以上のことから、老後のお金に関する対処法は次の3点に集約されると思います。

①老後の資金準備はなるべく若いうちから

たとえ、老後に2,000万円必要な①のケースであっても、準備する金額を意識すれば月々2万円台で準備していくことができます。

「月2万円も無理」という方は、数千円からでも構いません。必要性に気づいたら、少額でも良いので早くスタートしましょう。

なお、毎月積立で有利な制度には「つみたてNISA」と「iDeCo」があります。では、どちらを選ぶべきでしょうか。

一般論として、特に若い方には、つみたてNISA → iDeCo の順におススメしています。

つみたてNISAは、口座維持の費用が不要・お金が必要な時には自己都合でも途中解約可能です。

一方、iDeCoは、年額手数料が必要・自己都合の途中解約が原則できません。

また、iDeCoでは、掛金全額が「小規模企業共済等掛金控除」の対象となりますが、所得が高い人ほど節税効果が高まります。

若いうちは、結婚・出産・転職などいつ特別な支出が必要になるか見通しが立ちにくいものです。

ですので、つみたてNISAの毎年40万円の限度額に達したのち、iDeCoの積立(積立額はなるべく許容額いっぱいまでの方が効率的)に移行した方が良いと思われます。

<つみたてNISAの概要はこちら>

"つみたてNISA早わかりガイドブック"が公開 いよいよ来年1月から「つみたてNISA」制度が開始されます。 これにあわせて、金融庁から「つみたてNISA早わかりガイドブック」なるものが公表されました。 金融庁としてはこのガイドブ[…]

<iDeCoの概要はこちら>

最近になって「イデコ」ってよく聞くけど、何なのかな? マサ 「iDeCo」だね。 まぁ、「自分年金」みたいなものかな。 そうなんだ。 それなら、僕は職場の年金に入ってるんだ。 […]

では、50歳代のご高齢の方の場合はどうでしょうか?

僕は、通常NISA+iDeCoをおススメします。

通常NISAは、投資期間が2023年までと残り少なくなっていますが、投資限度額が毎年120万円とつみたてNISAの3倍の額まで非課税で投資できます。

また、iDeCoは60歳まで加入でき、掛金全額が「小規模企業共済等掛金控除」の対象となります。

所得が高い人ほど節税効果が高まるので、高齢者には比較的有利だと思われます。

ただし、いずれも投資期間が短く、時間的分散効果が限られるため、投資リスクはやや高くなる点に注意が必要です。

②老後の生活はなるべく質素に

さきの4つのシミュレーションで、月々の不足額が5.5万円と4.4万円の場合で、老後の必要額が大きく異なるのを見ていただきました。

そのためにも現役世代のうちから、「支出」特に「経常的にかかる支出」の見直しを図ることが先決です。

代表的なところでは、携帯電話契約など通信費の見直し、利用頻度の低いサービスの解除(利用していないスポーツクラブの会員費用など)、外食の抑制なんかが考えられます。

その際の見直し基準は、老後の収入で賄い切る支出になっているかという観点です。

「老後になったら見直すから大丈夫」という方は、どうぞお気をつけください。

行動経済学の観点からも、一度上がった生活の質を下げるのは困難です。

③金融リテラシーを高めていきましょう

最後に。実はこれが一番大切だったりしますが、「お金の知識をしっかり身につけましょう」ということです。

今回の記事でも「手堅く年間2%の複利で資産運用」とか書いていますが、2%の手堅い資産運用がすぐにイメージできる方がどのくらいいるでしょうか?

実際、銀行預金しか念頭になければ、

「定期預金でも0.1%位しか金利ないし…」とか

「それなら外貨建て定期預金で20%というのがあった。ラッキー。」

などということになってしまいかねません。

ここでいう「2%の手堅い資産運用」というのは、複数の金融商品を組み合わせたポートフォリオのことです。

実例として、僕の毎年のポートフォリオの目標と運用結果を記事にしていますので、ご参照ください。

(といっても毎回 理想形に至っていないので、恥ずかしい限りですが。)

例年、東証大納会後にお届けしているこの企画。 年末年始は仕事が忙しくなりそうなので、少し早めですが、2018年の資産の棚卸と総括をしてみましたので、ご紹介します。(ちなみに昨年末の状況はこちら) 投資の全体像 まず、2013~2018[…]

資産運用・投資においては、思わぬ事態に陥らないよう「想定外」を少なくすることが大切です。 そのため僕は、毎年年末にそれまでの投資額と資産状況を整理し、翌年の運用を決定する「インベストメント・ポリシー」に取り組んでいます。 今回は[…]

このように「知らないものはうまく活用できない」ので、是非、ご自身の老後を見据えて資産運用を勉強してみてください。

本ブログもそのお役に立てるよう、実践的な情報提供に努力していきます。

今回のまとめ

『準備は早く長く・老後は遅く慎ましく・お金の勉強は幅広く』

当ブログに関する質問やお問い合わせはこちらからどうぞ