金融庁の「高齢社会における資産形成・管理」という報告書が2019年6月3日に公表され、はや1カ月半が経ちました。

この問題は、これまで報道等でも大きく取り上げられ、明日投票の7月の参議院選挙でも争点の一つになっています。

一方で、「老後に2000万円が不足するかも。」という危機意識を惹起したのは確かで、若い世代を中心にマネーセミナーなどへの参加やネット証券でのNISA口座開設が増えるといった動きも出てきているようです。

本投稿では、40歳代ファイナンシャルプランナーの目線で「老後2000万円問題」への対処法について、「いつから・いつまで・どうやって」という形でなるべく客観的にお届けしたいと思います。

現在の「2000万円問題」への関心度

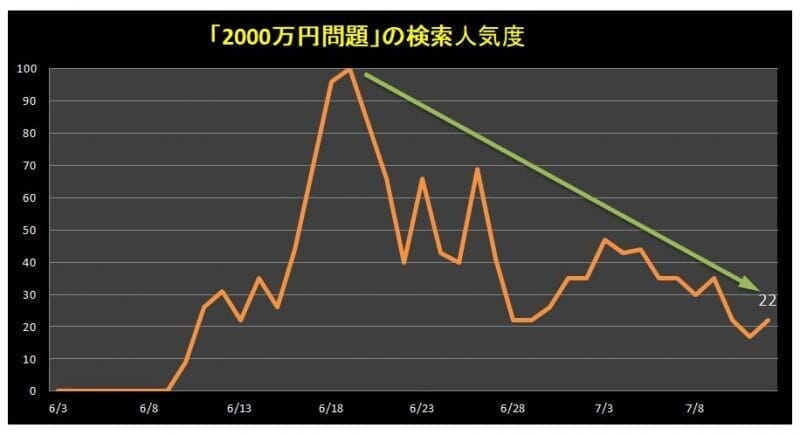

その前に、1カ月ほど前からあれだけ盛り上がった「2000万円問題」が、現在どの程度話題に上っているかを調べてみます。

検索トレンドをチェックできる「Google Trends」を使って、「2000万円 問題」を調べてみます。

(なお、検索結果については、空白スペースの置き方などで多少変化するようです。)

報告書のサイト公開 6月3日から最新の 7月12日までをグラフ化したものがこれになります。

なお、縦軸の数字は件数ではなく、ピークを100とした時(今回は6月19日)の相対的な数字となるのでご注意ください。

{kind=link}

これを見ると、サイト公開直後は対して注目されていなかったようですが、6月10・11日あたりから徐々に盛り上がってきています。

その後、6月19日にピークを迎え、6月23日・26日くらいに再度盛り上がりを形成。

参議院選挙の公示日である 7月4日前後にも注目を集めていますが、その後は落ち着いてきているようです。

最新の 7月12日にはピーク時の2割程度まで下がってきています。

このように、一時期のフィーバー状態から時間が経ち、この問題を冷静に受け止められる環境が整いつつある中で、改めて老後に向けた資産形成を考えてみたいと思います。

老後資金の前提条件

冒頭「老後2000万円問題」への対処法を「いつから・いつまで・どうやって」という形で考えると言いましたが、その前提条件がないと対応のしようもありません。

FPのはしくれとしては、

よって一概にはお答えできません。

老後資金の不足総額見込み

公的なデータを基に、毎月の不足額を5.5万円と4.4万円、60歳からの老後期間を30年と20年として、不足する金額を試算してみます。

2017年家計調査ベース(金融庁報告書試算)

① 5.5万円×12カ月×30年 ≒ 2,000 万円

② 5.5万円×12カ月×20年 ≒ 1,300 万円

2018年家計調査ベース(独自試算)

③ 4.4万円×12カ月×30年 ≒ 1,600 万円

④ 4.4万円×12カ月×20年 ≒ 1,100 万円

わかりにくいので表にまとめてみました。

| 老後期間 30年 | 老後期間 20年 | |

| 毎月の不足額 ▲5.5万円 2017年家計調査 (金融庁報告書) |

①約 2,000 万円 | ②約 1,300 万円 |

| 毎月の不足額 ▲4.4万円 2018年家計調査 (独自試算) |

③約 1,600 万円 | ④約 1,100 万円 |

いずれも1,000万円は超えていますね。

本投稿をご覧になっている方の多くが、「あ~ そんなのムリ」と思われるかもしれません。

しかし、実はこれだけの金額を60歳時点で準備することは必ずしもなく、また、決して資産形成が不可能というものでもないのです。

そのキーワードは「時間の活用」です

ここから、それを個別に見ていきます。

不足総額≠準備金額?

実は、①~④で不足する金額を老後のスタート時点(例えば60歳)で必ずしも準備しておく必要はないのです。

その理由は、先ほど言った「時間の活用」=「複利での資産運用」です。

老後の20年~30年の間も、引き続き資産運用をしながら必要な額を取り崩していくことで随分景色が変わってきます。

例えば、①約 2,000 万円が不足するケースでは、老後期間が30年あります。

この間に手堅く年間2%の複利で資産運用していくとどうなるでしょうか?

年金現価係数をつかって計算すると、

① 5.5万円×12カ月×22.396 ≒ 1,479 万円 となります。

逆に言えば、1,479万円を準備していれば、年利2%複利で30年間は毎月5.5万円取り崩していけるということです。

「え~ 1,479万円でもムリ」という声もあると思います。

これを準備する過程、すなわち積立期間でも「時間の活用」=「複利での資産運用」を活用することでハードルはぐっと下がります。

次ページからは具体的に見ていきます。

次ページからは4つのケースを試算