iDeCo(イデコ:個人型確定拠出年金制度)は、2001年からスタートし、2017年1月からは基本的に20歳以上60歳未満の方が皆さん加入できるようになりました。

テレビCMも放送されており、注目度も上がっていますので、当サイトをご覧の方々も掛金積立を始められている方が多いのではないでしょうか。

iDeCo公式サイトはコチラ

ちなみにiDeCoのキャラクターは「イデコちゃん」というらしいです。トッテモカワイイデスネ。 😛

このiDeCoに、2018年から新たな変更が加わります。それが「掛金の年単位拠出」です。

今回はこの制度概要とメリット・デメリット、そして僕自身がどうするかについて整理してみたいと思います。

メリット・デメリット

僕自身が考える「掛金の年単位拠出」のメリット・デメリットは次のようになります。

【メリット】

- 自分の収入などにあわせて拠出月や金額を調整可能

- 国民年金基金連合会にかかる手数料が節約

【デメリット】

- 支払方法変更の手続きが必要

- 残高不足が発生した時の投資機会の損失リスク

- ドルコスト平均法の分散効果への影響

以下、それぞれを整理していきたいと思います。

2018年の掛金拠出ルール変更の概要

メリット・デメリットを見ていく前に制度概要から整理してみます。

2017年までのiDeCoの掛金は「毎月、定額の掛金を拠出」することが基本でした。(納付日は翌月26日)

2018年1月からは「掛金の拠出を1年単位」とし「年1回以上、任意の月にまとめて拠出」できることになります。

具体的な考え方を見てみましょう。

まず拠出期間ですが、掛金の拠出期間である12月分から翌11月分まで(=実際の納付日は1か月後の1月~12月の各26日)の1年となります。

この1年間を月単位で好きなように分割します(最大12~最小1)。

分割した最後の月が掛金拠出月となります。

そして、この分割された期間を「拠出区分」といいます。【←この考え方が重要】

拠出区分を変えるメリット

メリット1:拠出月や金額を調整可能

例えば、次のようなケースです。

①月々の家計はギリギリだけど、6月と12月のボーナス時には少し余裕があるケース

この場合、拠出区分を12回(毎月)とし、各月の掛金を無理のない範囲で設定。ボーナス時(6月と12月)に対応する5月と11月の拠出額を多めに設定。

②年前半(1~6月)は収入が少なめだが、年度後半(7~12月)には収入が多くなるケース

この場合、拠出区分を2回とし、1~6月に対応する12~5月は拠出額少なめ、7~12月に対応する6~11月は拠出額多めに設定。

このように「毎月一定の掛金拠出は大変」とか「一年の中でも収入が大きく増減」といったケースにおいて、今回の制度改正でiDeCoの拠出限度額を効果的に活用できることが期待されます。

メリット2:手数料の節約

iDeCoでは掛金を拠出するたびに、国民年金基金国連合会に103円の手数料を支払わないといけません。

これはどの金融機関を利用しても必ずかかります。

ちなみに毎月掛金を積み立てる場合、年間手数料は

103円 × 12回 = 1,236円

これを年1回12月のみの拠出にした場合、年間手数料は

103円 × 1回 = 103円

年1回の方が毎月拠出するよりも11回分の1,133円お得になります。

デメリットについては次ページへ

拠出区分を変えるデメリット

デメリット1:支払方法変更の手続きが必要

支払方法として、年1回拠出を含む「毎月定額以外」の支払いを希望する場合、変更手続きが必要になります。

その際、次のような点に注意が必要です。

①事前に届出が必要

②掛金額は「5,000円×拠出区分の月数」の金額以上、拠出区分の限度額以下で1,000円単位

③年1回以上の拠出で、かつ、11月分掛金(12月納付)を含む拠出を設定

事前に届出が必要

しかも、これが反映されるのは提出月の翌月分(実際の納付は翌々月)からです。(※注)

当然ながら過去にさかのぼっては適用されませんので、早めに提出することが必要です。

※注 制度初めの2018年1月分のみ、1月19日到着分まで1月拠出分(2月納付)の変更として対応

掛金額は「5,000円×拠出区分の月数」の金額以上、拠出区分の限度額以下で1,000円単位

「拠出区分」は前述したとおり、1年を月単位で分割したときの1つのかたまりです。

例えば、毎月払えば最大12区分(=現在の月定額と同じ)、6月と12月の年2回払えば2区分、年末にまとめて払えば最小の1区分となります。

この拠出区分が、掛金を支払う際の金額設定の基礎になります。

なお、拠出区分ごとの掛金額は同一額である必要はありませんが、次の3つの条件を満たす必要があります。

Ⅰ)掛金は経過した月分のみ納付可能(=前納は不可)

Ⅱ)各拠出区分の最後の月の翌月26日が納付日となり、納付日以外には納付不可(=追納も不可)

Ⅲ)掛金額は、拠出区分の月数×5,000円~拠出区分の限度額の範囲内

年1回以上の拠出で、かつ、11月分掛金(12月納付)を設定

「年1回以上の拠出」に関しては、拠出限度額が年額で設定され、かつ、次年度持ち越しが出来ないので、当然といえば当然です。

また「11月分掛金(12月納付)を含む拠出」の設定については、②で触れた「前納ができないこと」と関係しているのではないかと思われます。

すなわち、1~12回となる拠出区分で前納が出来ないことから、「最終月である11月分掛金(12月納付)が設定されないというのは制度上ありえない」という理屈なのでしょう。

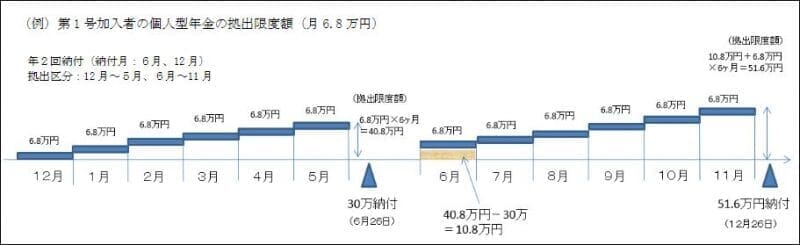

実際の設定事例

国民年金基金連合会の示している設定例によると、以下のとおりとなります。

詳しくはこちらのiDeCo公式サイトより”2017/12/01 掛金の年単位拠出について”をご覧ください。

設定は自営業者等(第1号加入者)の事例です。

◆拠出限度額:月額6.8 万円

◆拠出区分:12 月分~5 月分、6 月分~11 月分(1 年間を2 期間に区分)

◆納付月(掛金引落し月):6 月・12 月(年2 回納付)

◆拠出限度額:

12 月分~5 月分 ⇒ 6.8 万円×6 ヶ月分=40.8 万円

6 月分~11 月分 ⇒ 6.8 万円×6 ヶ月分=40.8 万円

◆実際の拠出額:12 月分~5 月分 ⇒ 30 万円(限度額枠:10.8 万円余り)

6 月分~11 月分 ⇒ 51.6 万円(1年内の前拠出区分の余りを活用)

【ポイント】

① 設定事例では、

12 月分掛金~5 月分掛金の限度額の枠は40.8万円。

6月に30万円納付したので10.8 万円余り。

次拠出区分(6 月分掛金~11 月分掛金)の限度額に10.8 万円上乗せ可。(翌年には繰越し不可)。

② 拠出区分は、1 区分(年1 回)~12 区分(毎月)まで好きなように決めてよい。

③ 拠出区分ごとに掛金額が同一である必要なし。

④ 11 月分(12 月納付)の掛金を含む拠出区分の拠出は必ず設定する必要あり。

このように、1年間でみると、6.8万円×12月=81.6万円の限度額を使っていますが、年前半は30万円・年後半は51.6万円を拠出する形になっています。

これまでは毎月定額だったため、仮に年前半30万円しか払えないと、2ヶ月分は未納となってしまうことになりますので、それを(事前にわかっていれば)回避できるというわけです。

デメリット2:残高不足が発生した時の投資機会の損失リスク

実は僕自身も既にやらかした失敗です。

iDeCoの掛金は口座引き落としになっていますが、以前はネット銀行不可だったため、休眠していた地銀口座からの引き落としにしてました。

ところが気がついたら残高不足になっており、掛金1か月分が未納付になってしまいました。

(以降はネット銀行から毎月自動振替にし、現在はネット銀行口座から直接引き落としにして対応)

この場合は未納が1か月分だけで済みましたが、仮に年1回払いに変更していて、その時に例え1円でも「口座の残高不足」が生じてしまったら。。。。

1年間の掛金がまるまる未納になり、投資機会が失われるのはもちろん、掛金の所得控除メリットもフイになってしまいます。

考えるだけでもブルーになりそうです。

デメリット3:ドルコスト平均法の分散効果への影響

「ドルコスト平均法」は、定期的に一定額を購入することで価格の上下動による影響を時間的に分散化するものです。

iDeCoの場合、月定額を変更すると年12回の投資タイミングが減少します。

この回数が少ないほど、価格上下動の影響をより受けやすくなり、投資のリスク(=変動率)が高まることになります。

もちろん、たまたま価格が安い時に当たれば長期的な投資効率は高まりますが、それは運次第です。

iDeCoのように、運用期間が10年以上の長期にわたり、年金として安定的な運用を目指す観点からは好ましくないといえます。

結論

以上、2018年からのiDeCo「年単位拠出制度」の概要を見てきました。

僕の結論としては「年単位拠出への変更は見送り」です。

この制度を有効に使うとすると、例えば「iDeCoの商品を購入するたび高額の手数料を支払っていて、拠出回数を減らすことでその手数料を抑えられる」などのケースはあると思いますが、今どきそんな商品は見当たりません。

また、若い頃であれば月々の支払を抑え、ボーナスで多めに支払うほうが現実的だったかもしれませんが、今のところボーナス併用なしでも大丈夫ですし。

普通の中年サラリーマンとしてはあまりメリットが感じられず、むしろ先ほどのデメリットの方が目立つ感じです。 😮

しかし、若いサラリーマンや自営業者といった方々にとっては、(場合によっては)今回の制度改正で拠出限度額がめいっぱい使えるかも知れません。

ただし、変更は年1回のみで随時にはできないことや追納もできないことから、「ある時期にはお金がないけど、ある時期には確実に納付できる」という方に限られますが。

これまでの変更概要とメリット・デメリットを踏まえて、もし2018年から変更しようという方は、年末年始にでも年間の拠出計画を立てて、早めに申し込んでおく方が良さそうです。

当ブログに関する質問やお問い合わせはこちらからどうぞ