資産運用・投資においては、思わぬ事態に陥らないよう「想定外」を少なくすることが大切です。

そのため僕は、毎年年末にそれまでの投資額と資産状況を整理し、翌年の運用を決定する「インベストメント・ポリシー」に取り組んでいます。

今回は2017年の「インベストメント・ポリシー」についてご紹介します。

【関連記事】

◇ 2013~2015年の状況はこちら

◇ 2016年の資産運用実績はこちら

〇2017年の「インベストメント・ポリシー」

僕の資産運用は、「老後資金」の形成・確保が目的です。

このため、短期的な景気動向には左右されず、「資産クラス」のバランスを重視し、「長期・分散・低コスト」の投資を心がけています。

(実際には、2015年に資産クラスのバランスを崩してしまい、現在もその立て直し中ですが。)

ところで2017年は、長期投資の味方になってくれるであろう「個人型確定拠出年金(iDeCo)」の対象者が大幅に拡充されます。

これまで投資の中心となっていた「NISA」から、高リスク高リターンで運用商品の手数料が低い商品を「iDeCo」での運用に切り替えることもあわせて進めていきます。

「iDeCo」の枠を最大限に活用しながら「NISA」を併用。

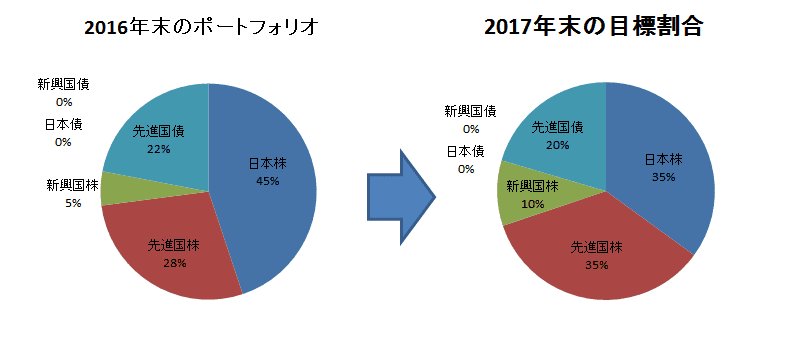

①資産バランスが偏っている(=持ちすぎている)「日本株」は原則投資見合わせ

②「先進国株式」や「新興国株式」については、「インデックス型ETF」に指値で投資

ただし、iDeCoの取扱商品によっては「積立型投資信託」での投資も検討

③値動きが小さい「先進国債券」は、「インデックス型投信」を毎月一定額を購入(ドルコスト平均法)

④「国内債券」と「新興国債券」は投資見合わせを継続

これにより、2016年末のポートフォリオを2017年末には、次の状況までもっていきたいと考えています。

(↑クリックして拡大↑)

◆土地の有効活用をお考えの方へ

【無料】土地活用プランの一括見積【タウンライフ土地活用】![]()

〇2017年の運用見込み

年の初めから2017年末の見込みを立てるというのも何ですが(笑)、資産運用上ここは避けて通れません。

現在のトランプ相場のように株価が急上昇することもあれば、当然その逆もあるからです。

その時の心構えとして「このくらいまでは下がる可能性があるんだ」と予め検討しておきます。

このポートフォリオの運用見込みと変動リスクは次のとおりです。(投資金額を100としたとき)

| 2017年末の 運用期待値 |

通常増加 (※2) |

通常減少 (※2) |

最大増加 (※3) |

最大減少 (※3) |

| 106.55 (+6.55) |

127.46 (+27.46) |

98.75 (▲1.25) |

141.81 (+41.81) |

84.39 (▲15.61) |

※2 通常増加(減少)率:各資産で(リターン±リスク)で算出。理論上約68%のカバー率

※3 最大増加(減少)率:各資産で(リターン±リスク×2)で算出。理論上約95%のカバー率

※4 各資産クラス間の相関係数は考慮していない

果たして2017年がどんな年になるのか、今からワクワクします。

実際に運用を始めると、ドキドキハラハラの方が多くなってしまうんですが。

皆さんも資産運用をなさっていれば、ぜひ「インベストメント・ポリシー」を作成することをおススメします。

そして、できればご家族(特に配偶者の方)にも説明をして、年間の投資金額とそのリスクについて共有しておかれるほうが、後々ケンカの種にならないと思います。

なお、このポートフォリオの資産バランス(各資産クラスの割合)は、株式クラスに偏りが大きく、全ての人におススメできるものではありません。

もしご自身の資産運用について話を聞いてみたいと思われましたら、「無料オンライン相談」も受け付けていますのでご利用ください。

当ブログに関する質問やお問い合わせはこちらからどうぞ