はじめに

元号が変わって、はや1カ月が経ちました。

この記念すべき令和のはじめ、令和元年6月3日に金融庁の金融審議会 市場ワーキング・グループが「高齢社会における資産形成・管理」という報告書を公表しました。

この中では、高齢化と少子化が進む中で、老後を年金と貯蓄だけに依存することに様々なデータを用いて警鐘を鳴らしています。

その一つとして取り上げられたデータを踏まえ、「平均的な高齢夫婦の場合、公的年金中心では毎月約5万円の赤字となる。これが続くと退職後の30年間で2000万円が不足する」という内容の報道が連日続いています。

金融庁としても少し意図的に危機感を煽ったところもあると思いますが、報道や世論からはやはり厳しい声が寄せられているようです。

ネット上では

「年金払うのやめたい」

といった意見が見られています。

また、国会では野党の方々が「年金制度の責任放棄ではないか」という論調を展開されているようです。

これを受けて、麻生財務相が「(年金だけでは)あたかも赤字ではないかと表現したのは不適切だった」と釈明する騒ぎになっています。

では、今回の報告書の本質は何だったのでしょうか?

色々と突っ込まれるかもしれませんが、あえて冷静に考えてみたいと思います。

本投稿のサマリー

この投稿でお伝えしたい内容の要約は、次のとおりです。

金融庁の報告書は、現行の社会保障制度の現実を踏まえると概ね妥当な内容。

年金だけでは、1,300万円~2,000万円程度不足すると試算される。しかし、平均純貯蓄額がそれを上回っていることや20~30年の間の運用可能性についても考慮されるべき。

報告書では、老後の生活資金不足の解消に向けて①現役期(30~50歳代)②リタイア期前後(50~70歳代)③高齢期(70歳代以降)における対応策をそれぞれ提示。

特に①と②の世代では対応できることがまだあるので、不安な方はそれらも参考にするべき。

報告書の主な指摘内容

今回の報告書で指摘されている高齢社会及び老後の生活設計をめぐる状況を、改めて整理してみます。

高齢世代の現状

- 高齢社会において、長寿化・単身世帯の増加・認知症の増加が進んでいる。

- そうした中で、収入は全世代で低下している。一方、支出は公的年金の水準調整(≓支給水準の切下げ)、税・保険料の負担増など増加傾向が強まっている。

- 高齢者の就労は進んでいるものの、高齢夫婦無職世帯では毎月平均5万円赤字。赤字額は自身が保有する金融資産より補填することになる。

- 退職後に 20~30 年の人生があるとすれば、不足額の総額は単純計算で 1,300 万円~2,000 万円になる。老後の生活において公的年金以外で賄わなければいけない金額がどの程度になるか、考えてみることが重要。

- 一方で、我が国の高齢者は体力・知力とも高いレベルを有し、高齢者の就労継続は今後も続くと思われる。

働き方の変化と退職金

- 若年層を中心に働き方が多様化し、副業や転職、フリーランスなど、一つの企業に留まらず働くということは、長く働き続けることができる可能性を高めうる。

- 一方で退職金が一定の勤続年数に応じて発生する又は勤続年数に比例して増加する形式の場合、一つの企業に留まらない働き方は、多くの者にとって老後の収入の柱である退職金給付という点で不利な面もある。

- 雇用の流動化の広がりを踏まえると、退職金制度の採用企業数や退職給付額の減少傾向が続く可能性がある。退職金制度の有無を含めて、自身の退職金の見込みや動向については早い段階からよく確認しておく必要がある。

- 退職金については、4人に1人が 投資に振り向けており、また、投資に振り向けた人の半数弱は退職金の1~3割を投資に回している。退職金の額を踏まえると、資産運用に回す金額は多額であることから、運用方針や資産運用にあたって必要な金融に関する知識を事前にある程度は身につけてから臨むことが望ましい。

長期投資による資産形成の必要性

- 早い時期から生涯のライフ・マネープランを検討し、老後の資産取崩しなどの具体的なシミュレーションを行っていくことが重要である。

- 米国では、市況が好調だったことに加え、401(k)プラン等の制度的な後押しもあり、現役期から資産形成を実行・継続するとともに、そのような世代が歳を重ねるに従い、高齢世帯の資産が増加していったと推察。

- わが国でも後述するつみたてNISA や iDeCo 等が整備され、個人が長期の資産形成を行うための制度的な環境が整いつつある。

- 投資による資産形成の必要性を感じつつも、投資を行わない理由として上位を占めているのが、「まとまった資金がない」「投資に関する知識がない」「どのように有価証券を購入したらよいのかわからない」という回答であり、顧客側の問題に加え、金融機関側が顧客のニーズや悩みに寄り添いきれていない状況。

ここまで報告書に沿って要点を書き出してきましたが、いかがでしょうか?

個人的には大変厳しい中でも「しごく真っ当な」現状認識ではないかと思います。

今回の批判の主な論調は「公的年金の責任放棄である」とか「大切な老後資金を投資のように元本保証がないもので対応してよいのか」といったものが多いと感じます。

しかし、公的年金が本質的に「最低限度の生活を保証する」程度の意味合いしかないと考えれば、それだけで悠々自適な生活を望むことは難しいのではないでしょうか?

もちろん年金の加入期間が短く、年金だけでは、最低限度の生活すらおぼつかないという方々もいらっしゃることは理解していますし、それを単純に自己責任だと切り捨てるつもりもありません。

しかしそれは、生活保護制度など別の社会保障問題として考えるべきものと思っています。

もっといえば、GPIF(年金積立金管理運用独立行政法人)が、年金の一部を国内株式や外国債券・株式といったリスクが高い商品(≓リターンが見込める商品)で運用していることを考えると、好むと好まざるとに関わらず、年金加入者全員が投資商品を購入・運用していることになるのです。

↑クリックで拡大↑

2,000万円不足の本質は何か?

先ほどの「高齢世代の現状」でまとめたとおり、本報告書では「不足額の総額は単純計算で 1,300 万円~2,000 万円」と述べていますが、それは次のような前提にたっています。

- 2017年家計調査における引退して無職となった高齢者世帯(夫65歳以上、妻60歳以上の夫婦のみ世帯)の平均月間収支

- 収入は209,198円に対して、支出は263,718円。その差額が▲54,520円≒5.5万円の赤字

- 収入の主なものは、社会保障給付192千円など

- 支出の主なものは、食料64千円、交通・通信28千円、教養・娯楽25千円など

- 平均純貯蓄額は2,484万円

高齢夫婦無職世帯では毎月平均5.5万円赤字で、赤字額は世帯で保有する金融資産より補填することになります。

退職後に20~30 年の人生があるとすれば、不足額の総額は

5.5万円×12カ月×20~30年 ≒ 1,300 万円~2,000 万円になります。

これが今回の騒動の中身です。

↑クリックで拡大↑

(出典) 第 21 回市場ワーキング・グループ 厚生労働省資料

ちょっとまって! その1

ん? 何か見落としてませんか?

そうなんです。報告書の中(上記の5番目)にこの世帯の「平均純貯蓄額は2,484万円」という項目があります。

世帯平均では、上記不足額の単純計算を上回る貯蓄額を既に持っているんです。

そこに触れていない報告書もどうかと思いますが、マスコミの反応もやや情動的なのではないでしょうか。

もちろん「平均貯蓄額だから一部の金持ちが平均を押し上げている」とか「病気など不測の支出があったらすぐに足りなくなる」といったご指摘もあると思います。

しかし、この手のシミュレーションの場合、例外要素をもってくればどんな反論も可能です。

例えば、世帯平均支出だって月26万円を下回る世帯も多いでしょうし、交通・通信28千円や教養・娯楽25千円だって削減の余地は大いにありそうですよね。

なお、参考までに「二人以上の世帯で世帯主が65歳以上の世帯の貯蓄現在高階級別の分布」を挙げておきます。

これを見ると、直近の2017年では1000万円以上の貯蓄を持つ高齢者世帯は64.2%となっています。

↑クリックで拡大↑

(出典) 第 21 回市場ワーキング・グループ 厚生労働省資料

これを多いとみるか、まだまだ少ないとみるかはそれぞれだと思います。

ちょっとまって! その2

今回の不足分をめぐって違う観点からもう一つ指摘を。

前提条件をもう一度確認します。

退職後に20~30 年の人生があるとすれば、不足額の総額は

5.5万円×12カ月×20~30年 ≒ 1,300 万円~2,000 万円になります。

ですよね。

では、残りの人生期間「20~30年で運用しながら取り崩したら」どうなるのでしょうか?

運用+取り崩しの試算

年間取崩:5.5万円×12カ月=66万円

運用利率:年間2%

この場合に、①20年間と②30年間で必要になる元本はいくらか?

早速、計算してみます。ファイナンシャルプランナー試験を受けた方にはおなじみの「年金現価係数」です。

①20年間の場合、約1,080万円

②30年間の場合、約1,479万円

いかがでしょう?

準備すべき老後資金の元本(退職時点で持っているべき投資元本)が、1,300 万円~2,000 万円から1,080万円~1,479万円へとずいぶんリーズナブルになりました。

ちなみに「運用利率2%が高いのでは?」と思われるかもしれません。

銀行預金が0.01%という中では高く感じられるところですが、年金不安が囁かれるGPIFの設立以来(2001年度~2018年度第3四半期まで)の収益率+2.73%(年率)を下回る水準なのです。

2019/6/16 追記

今回の「不足額の月額5.5万円」については、総務省の家計調査を元に出されています。

金融庁報告書では2017年が引用(後述しますが、これは厚生労働省の資料が2017年だったためです)されています。

その後、家計調査 2018年もまとまっているようです。そちらも参考に見てみます。

金融庁報告書とぴったり一致するデータは取れませんでしたが、世帯主が65歳以上・無職・2人世帯で見てみると、

実収入 224,063円 - 実支出 267,171円 = ▲43,108円 となっており、2017年の5.5万円から1.2万円ほど改善しています。

これを踏まえて、もう一度先ほどの計算をしてみます。

運用+取り崩しの試算

年間取崩:4.4万円×12カ月=53万円

運用利率:年間2%

この場合に、①20年間と②30年間で必要になる元本はいくらか?

①20年間の場合、約 867万円

②30年間の場合、約1,187万円

となって、必要額がずいぶん少なくなることがわかります。

このように収支の改善(今回でいえば、月額1.2万円)が長期的には大きく生活を楽にすることがわかります。

次ページで詳しく書いていますが、このために必要なのは「支出の見直しと現役時代からの慣れ」です。

それからもう一つ。

この投稿では、今回の金融庁報告書の中から色々なデータを紹介していますが、出典を「第 21 回市場ワーキング・グループ 厚生労働省資料」としているのに気づかれたでしょうか?

これは、金融庁報告書のデータの出典が厚生労働省のワーキンググループの資料だったからです。

もちろん、金融庁報告書の中にも引用元は記載されているので、原本に当たるのが当然だと思っていました。

(僕の投稿の図表も厚生労働省の報告書から持ってきています。)

しかし、先週の後半くらいから、「元のデータは厚生労働省が作成したものである」との報道が多くみられるようになってきました。

ということは、それまでマスコミの方々は金融庁報告書にきちんと目を通していなかったということか、厚生労働省の資料であったということを重視していなかったかのどちらかということです。

野党の議員さんが麻生大臣に「報告書全てに目を通したのか」と聞いていましたが、マスコミの方や有識者の方にも同様の投げかけがあって然るべきではないかと思ってしまいます。

(2019/6/16 追記 了)

2019/7/20 追記

本投稿のシミュレーションを踏まえて

「残りの人生期間20~30年で運用しながら取り崩したら、いくら必要?」

「その必要額を10年~30年かけて積み立てるには、毎月いくら積み立てる?」

という疑問を計算してみました。

こちらの記事に詳しく書いていますので、良かったらご覧ください。

金融庁の「高齢社会における資産形成・管理」という報告書が2019年6月3日に公表され、はや1カ月半が経ちました。 この問題は、これまで報道等でも大きく取り上げられ、明日投票の7月の参議院選挙でも争点の一つになっています。 一方で[…]

(2019/7/20 追記 了)

いずれにしても、ここで重要なのは報告書にあるとおり「老後の生活において公的年金以外で賄わなければいけない金額がどの程度になるか、考えてみること」に尽きるのではないでしょうか?

→ 次ページで「それでも不安のある方へ」

それでも不安がある方へ

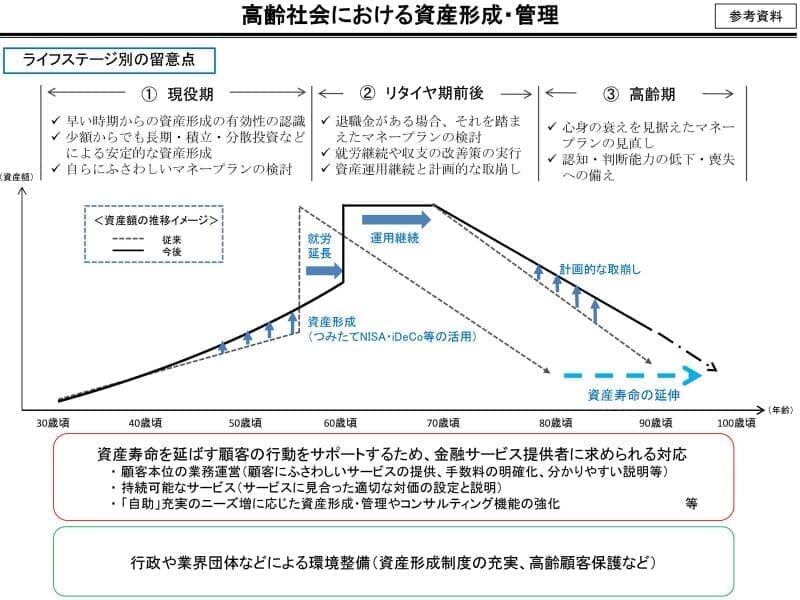

「そうはいってもやっぱり不安」という方に向けて、この報告書は次の3つの年代別に資産形成・管理の指針を与えています。

①現役期(30~50歳代)

②リタイア期前後(50~70歳代)

③高齢期(70歳代以降)

↑クリックで拡大↑

以下、それぞれの世代について取り組みたいことを僕なりの解釈も加えながら見ていきたいと思います。

現役期(30~50歳代)に取り組みたいこと

長期・分散・低コスト投資

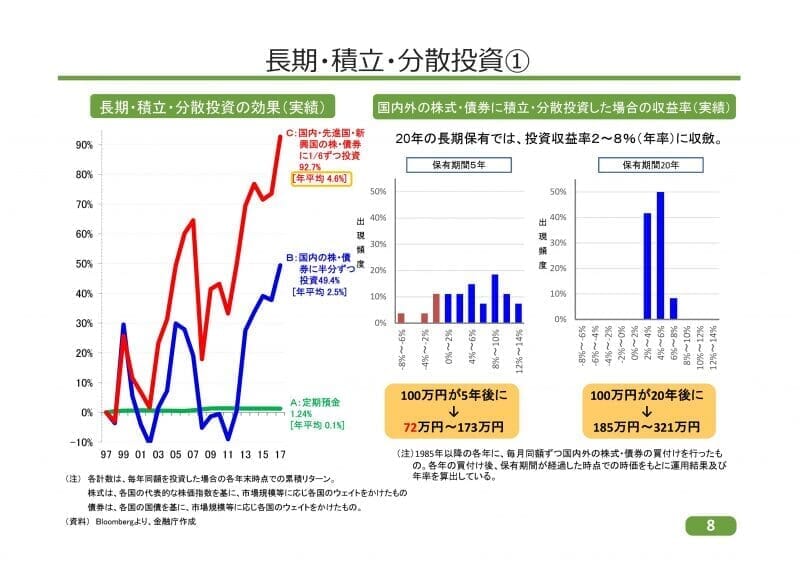

この時期は、なるべく若いうちから「長期・積立・分散投資による資産形成の検討」を始めることが挙げられています。

その理由として、長期・積立・分散投資による効果は、積立を長期にわたり投資先を分散するほど、収益がバラつきにくくなる特徴があるからです。

↑クリックで拡大↑

ページ右の2つのグラフは、1985 年以降の各年に、毎月同額ずつ国内外の株式・債券に積立・分散投資したと仮定し、各年の買い付け後、保有期間が経過した時点での時価をもとにして運用結果を算出したものです。

保有期間が5年ではマイナスリターンも発生しますが、保有期間が20 年になるとプラスリターンに収斂し、さらにそのバラつきも小さくなっています。

いつでもこうやってうまくいくとは限りませんが、「長期・積立・分散投資」の効果は理解いただけると思います。

また、これに加えて、僕は「低コスト投資」の重要性も指摘したいと思います。

僕たちのような個人投資家が証券会社を通じて投資する際、さまざまな手数料を払わなければなりません。

例えば、投資信託商品では、購入時にかかる購入手数料、保有に係る管理費用である信託報酬、売却に伴い支払う信託財産留保金などがあります。

このうち、特に気をつけてほしいのが「信託報酬」です。

他の2つは購入時・売却時に1回かかるだけですが、「信託報酬」は保有している間ずっと徴収されるので、長期投資をする際には特に注目してください。

これも含めて、僕は「長期・分散(時間的+資産クラス)・低コスト」での投資を心がけています。

時間を味方に

現役期の一番の強みは「時間」です。

実際に老後資金が必要になるまでの期間を生かして、投資機会はもちろん、自己投資(知識や資格など)や経験(副業や人的ネットワークなど)の機会を最大限に活用することです。

そのためには、少額からでもコツコツ投資をしていくことが必要ですが、その時に「つみたてNISA」と「iDeCo」のどちらを選ぶべきでしょうか。

僕自身は、つみたてNISA → iDeCo の順に考えるべきだと思います。

つみたてNISAは、口座維持の費用が不要・お金が必要な時には自己都合でも途中解約可能ですが、iDeCoは、年額手数料が必要・自己都合の途中解約が不可です。

iDeCoでは、掛金全額が「小規模企業共済等掛金控除」の対象となりますが、所得が高い人ほど節税効果が高まります。

若いうちは、結婚・出産・転職などいつ特別な支出が必要になるか見通しが立ちにくいものです。

ですので、つみたてNISAの毎年40万円の限度額に達したのち、iDeCoの積立(積立額はなるべく許容額いっぱいまでの方が効率的)に移行した方が良いと思われます。

リタイア期前後(50~70歳代)に取り組みたいこと

この世代は、特に企業に勤めている場合、50 代から 60 代において定年退職が視野に入ってくる時期になります。

よって、それまでの資産形成状況を踏まえ、その目減りを極力抑えるとともに、将来の計画的な資産の取崩しに向けて行動していく必要があります。

退職金の確認とマネープラン

退職金がある場合は、それを踏まえたマネープラン等を再検討していく必要があります。

まず早めに、退職金の金額や形式(一時金方式か年金方式か)等を確認することです。

そして、一時金方式ならその運用方法(投資・貯金のバランスなど)を考え、投資経験がないなら少しでも投資機会を持った方が良いと思います。

いきなり多額の退職金をもらって有頂天になって、世界一周旅行に行ってみたり、銀行や不動産屋さんの言うなりになって必要性の乏しいリフォームに手を出してみたりして、後悔されている例は枚挙にいとまがありませんから。

老後の収支を意識

次に、公的年金等の定期的な収入や支出、その時点での資産や負債(住宅ローン等)などを自らに「見える化」し、老後の生活に十分な資金状況であるかを確認します

ここで既に十分に老後の資金が賄えていない場合は、早急に手を打つべきことがあります。それは「支出の見直し」です。

報告書では「収入の確保、特に就労継続の検討」を先に挙げていますが、50歳代になってそんなことをやっている時間はないはずです。

(もちろん収入の確保が可能であれば是非取り組んでください。)

それよりも「支出」特に「経常的にかかる支出」の見直しを図ることが先決です。

代表的なところでは、携帯電話契約など通信費の見直し、利用頻度の低いサービスの解除(利用していないスポーツクラブなど)、外食の抑制なんかが考えられます。

その際の見直し基準は、老後の収入で賄い切る支出になっているかという観点です。

「老後になったら見直すから大丈夫」という方は、どうぞお気をつけください。

行動経済学の観点からも、一度上がった生活の質を下げるのは困難です。

人は『生活の質を下げるのは、(たとえ以前の生活レベルに戻るだけでも)損失と感じて心理的苦痛となる。そしてそのような損失を避けるためならどんな犠牲を払ってもいいと考える。』生き物だからです。

→ 興味のある方は、人は何故「予想どおりに不合理」なのか? 第8章 高価な所有権 をご覧ください。

いずれにしても、現在の収入と保有資産を踏まえて、資産寿命を延ばすという観点を持ちながら、支出の内容や額が適正かをよく吟味することが大切です。

中長期的な資産運用の継続と計画的な取崩しの検討

少し早いですが、中長期的な資産運用(長期・積立・分散投資等)の継続・実行と計画的な取崩しの実行を考えておくべきです。

その前提は、リタイア後もまだ 20~30 年は生活が続いていくこと、そして不測の支出に耐えられることです。

リタイア前にすでに長期・積立・分散投資を現役期より行っている場合は、それを続けられるうちは続け、その後は計画的に資産を取り崩していくことが有効です。

また、長期・積立・分散投資を行っていない場合であっても、リタイア期前後から長期・積立・分散投資を始めるのも一つの方法です。

その場合は、つみたてNISAではなく、通常NISAの方が良いと思われます。

通常NISAは、投資期間が2023年までと残り少なくなっていますが、投資限度額が毎年120万円とつみたてNISAの3倍の額まで非課税で投資できます。

ただし、分散期間が限られるため、投資リスクはやや高くなる点に注意が必要です。

適切なアドバイザーの選定

この段階になってくると、自身の資産や収入、退職金や年金などライフプランが複雑になってきます。

よって、自身のみでは難しい場合には、資産運用も含めて、第三者の立場からアドバイスを受けることも考えた方が有効です。

その中に、僕たちのようなファイナンシャルプランナーが選ばれるよう、自己研鑽とともに中立性のある助言に努めていかないといけないですね。

高齢期(70歳代以降)に取り組みたいこと

いわゆる後期高齢者(75歳以上)に足を踏み入れていく段階です。

この世代では、資産の計画的な取崩しを実行するとともに、自分自身の認知・判断能力の低下や喪失に備えることも必要になってきます。

心身の衰えを見据えたマネープラン

この世代になると、心身の衰えも出てきます。

医療や介護の費用が当初想定していたよりも大きな金額であった場合には、資産の取崩しにも影響を与えるでしょう。

特に一時金が必要な有料老人ホームなどへ入居が必要となった場合などには大きな費用が発生しますので、適切なアドバイザーの下で心身の衰えを見据えたマネープランの検討・見直しを図っていくことが必要です。

その意味で、さきほどの現役期のところから、不測の支出に備えたマネープランを意識しておくことが効果的です。

また、認知・判断能力の低下・喪失に備えることも必要になります。

昨今の高齢者ドライバーの事故報道でもそうですが、本人がそれを自覚するのはなかなか困難です。

あらかじめ限度額の設定など使い過ぎ防止のための手段を講じたり、場合によっては「家族信託」や「後見人制度」の活用も考えておくなども必要になるかもしれません。

人生100年時代の歩き方

以上、金融庁のワーキンググループによる「高齢社会における資産形成・管理」に対する検証を行ってみました。

気分を害された方がいましたら、ご容赦ください。

僕が一番言いたかったことは、金融庁擁護でもマスコミ批判でもなく、僕たちが確実に訪れる高齢社会とその社会の一員となることを正面からとらえ、この報告書を「自分ごと」として考えませんか?ということです。

個々人が超高齢社会に備えていく必要性については、以前、僕なりの視点から「人生100年時代に必要な3つの寿命って?」という投稿でも書いています。よかったらご覧ください。

当ブログに関する質問やお問い合わせはこちらからどうぞ