本投稿のサマリー

- 明治安田生命 「じぶんの積立」に加入

- 加入の理由は「生命保険料控除」のフル活用

- 入るべきは2口 月々1万円まで

- 最も大切なのは保険セールスさんとの面会時に「他の保険勧誘を一切断る」こと

- 保険金の不足分は、他の格安掛捨型生命保険と組み合わせて対応

- 考慮すべきリスクは、「明治安田生命の倒産」と「生命保険料控除の見直し」

はじめに

生命保険関係は、これまでのところ掛捨型のみに加入していました。

家族構成やこれからの生活を考えると、これから多額の保険金が必要とならないためです

(詳しくは、以前の投稿「個人年金保険の見直し」をご覧ください。)

ところが今回、心惹かれる保険商品が発売され、色々と検討したところ、「やっぱり良さそう」という結論に達し、新たに保険に入ることにしました。

それが「明治安田生命 じぶんの積立」という保険商品です。

よくTVCMでも流れている「ライトくん」の保険ですね。

ちなみに僕自身が契約した「じぶんの積立」の内容は次のとおりです。

契約内容 明治安田生命じぶんの積立(無配当災害保障付積立保険)

保険期間 10年満期(主契約)

払込方法 月掛(口座振替)

払込期間 5年(主契約) 2022年まで

払込保険料 10,000円(2口)

満期日 2027年満期

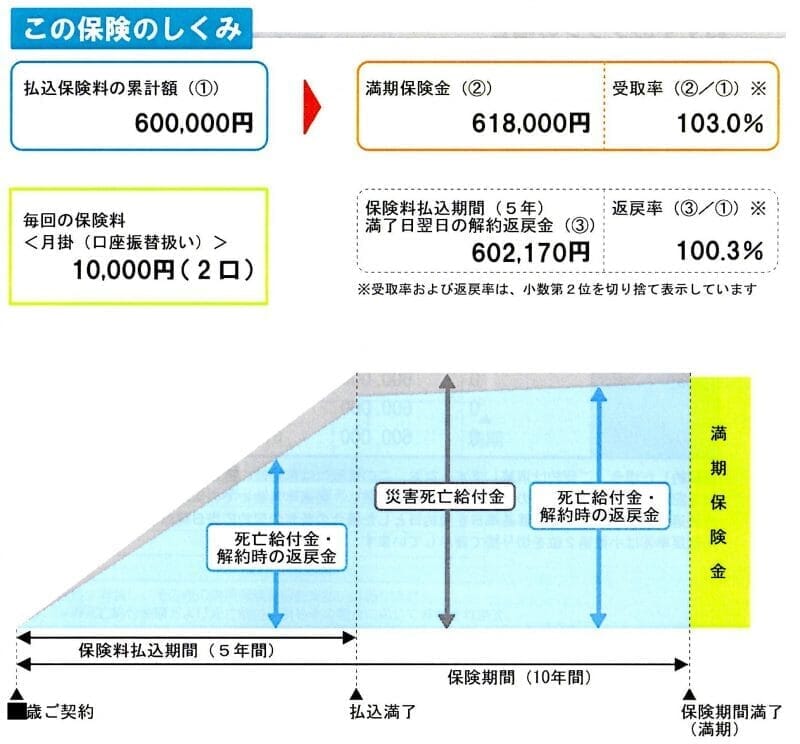

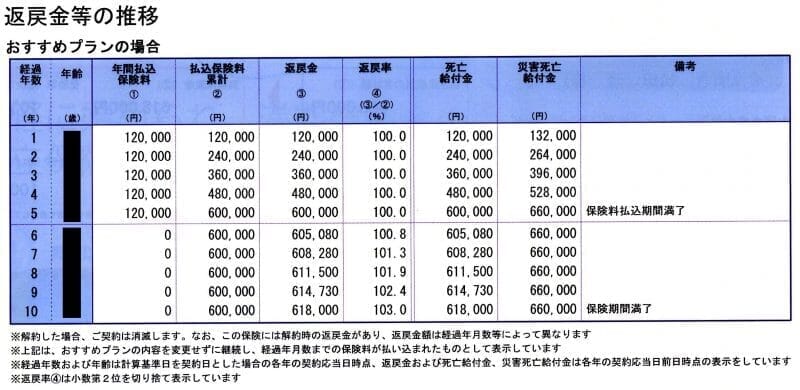

下の図が実際に僕が加入した際の説明資料です。(契約案内ブックレットより)

「じぶんの積立」について、加入者側からの特徴とメリットを簡単に見ていきます。

- 一口月々5,000円(最大4口まで)ずつ5年積立

- 10年後に一口当たり30万9,000円(103%)を受取

- 中途解約しても返戻率は100%以上(元本割れしない)

- 災害死亡給付金は払込額の110%(一口最大33万円)

- 掛金が所得税・住民税の「生命保険料控除」の対象

「生命保険料控除」の対象になる貯金!

この商品の何がスゴイかというと、掛金が「生命保険料控除」に計上できる点です。

サラリーマンの場合、年末調整でお目にかかる「生命保険料控除」ですが、年間8万円以上の保険料払込が控除額の上限にあたり、所得税で年間4万円・住民税で年間28,000円まで控除されます。

ところが僕の場合、掛捨型の格安生命保険に入っているので、この枠は全く活用できていません。

「まぁ、不要な生命保険にお金払うのに比べれば、控除を使い切らないのは仕方ないっか~」と割り切ってました。

しかし、この「じぶんの積立」は実質的に「貯金」でありながら、生命保険料控除を受けられるので節税対策になります。

僕のように生命保険料控除の枠を使い切っていない人、また、生命保険料控除のために高額の掛金を払っている人にとっては朗報です! 🙂

なお、加入は一口5,000円から最大4口まで加入できますが、上記生命保険料控除のメリットを最大に活かすには「加入は2口」までにすることです。

なぜかというと、年間控除上限の適用を受けるためには、年間8万円の保険料払込が必要になるからです。

逆にいえば、保険料をいくら払っても8万円以上は「控除額4万円+28,000円」のままであるため、「じぶんの積立」に関して言えば、2口で年間12万円払えば十分となります。

(↑クリックして拡大↑)

また、2口までとすることのメリットがもう一つ。

この商品は最大4口まで加入できるので、5年後に支払満了となったとき、再度2口加入することで、さらに5年間、生命保険料控除のメリットを受けられる「柳の下のドジョウ」作戦も可能になります。

(この点を保険のセールスさんに確認したところ、「5年後に新たに2口加入することも可能です」とのことでした。)

これを繰り返すと、10年更新で乗り換えができますので、「じぶんの積立」だけでずっと生命保険料控除を上限まで受けられることになります。

ただし、払込終了時に「じぶんの積立」の扱いが続いていて、かつ、生命保険料控除の制度が存続していればですが。 😛

他の保険商品の勧誘を断る勇気

このように、加入者にとってはおいしい保険ですが、保険会社にとっては「あまりうまみの無い保険」であることは間違いないと思います。(大体、いつ解約しても元本割れしない時点で、保険会社はかなりのリスクを背負い込むはずです。)

ただし、保険会社にもメリットがあります。

それは「じぶんの積立」の相談・加入をきっかけに、加入者の家族構成なんかを把握できることです。

後日「他にこんな保険商品がありますよ」とか「こんなプランを考えてきました」とかいう、販売促進のネタを手に入れることができるので、加入者としては何とかこれを回避したいところです。

当面、最も警戒すべきは加入の「面談による説明」時です。

ここでセールスを掛けてくることは想像に難くありません。 😆

以下は保険セールスのお姉さんと僕の実際のやりとりです。

保険の内容はこちらで間違いありませんか?

(パンフレットを出す様子)

今回、この保険に入る目的も生命保険料控除を有効活用するためで、これ以外の保険に入るメリットはありませんので。

わかりました

あとは淡々と手続きを進めてもらえました。

ずいぶん失礼に感じられたかもしれませんが、加入の見込みがないのに何度もセールスに来てもらうのも、お互いにとって生産的ではないと思い、心を鬼にしてお伝えしました。

その後、2か月ほど経ちましたが、追加での売込み等はありません。

気をつけておくべきリスク

このように(僕個人としては)イイことづくめの「じぶんの積立」ですが、注意も必要です。

「明治安田生命の倒産」と「生命保険料控除の見直し」の2つのリスクです。

生命保険会社の倒産

これについては、国の監督の強化もあり、随分とリスクは低減していると思います。

しかし、僕自身も千代田生命の倒産で個人年金が大きく毀損してしまった過去の経験から、決して無視してよいリスクではないと思います。

(詳しくは以前の投稿「個人年金保険の見直し」をご覧ください。)

「じぶんの積立」は、いつ解約しても元本保証はありますので、明治安田生命の経営状態が不安になったら解約してしまうことも想定しておく必要があります。(10年満期で持っていても103%にしかなりませんので。)

生命保険料控除の見直し

これは生命保険料控除が見直されて節税効果が無くなる or 少なくなるリスクです。

実際に起こる可能性は相当低いですが、これもゼロではありません。

また、「じぶんの積立」自体が本当の意味で生命保険料控除の対象とすべき生命保険と言えるのかは、僕自身疑問を持っています。

このため、5年後もこの商品が生命保険料控除の対象となっているかは微妙かもしれません。

最後に

とはいっても、制度上認められているものは最大限活用すべきです。

この商品が生命保険料控除の対象であり、活用できるうちはしっかりと活用していきたいと思います。

もし、生命保険料控除の枠を十分に活用できていない方や本商品に興味を持たれた方がいらっしゃいましたら、本投稿が少しでも参考になれば幸いです。

当ブログに関する質問やお問い合わせはこちらからどうぞ