金利差グラフは 10年-3か月 と 10年-2年 を掲載

過去記事の要約は 2ページ目に集約

2023年10月 景気後退の前兆が発生!→2024年1月 再度金利差拡大へ⁉

はじめに

2020年に発生したコロナの世界的広がりによって、一時期大幅な株価下落と景気後退のリスクが拡大。

それに対応するため、アメリカをはじめとする世界的な金融緩和によって、一気に株式市場は回復し、空前の株価回復につながりました。

その後、「ロシアのウクライナ侵攻」を契機としてアメリカのインフレが急進し、金融政策の大きな転換が訪れます。

これまで、長短金利差の逆転(=逆イールド)が進んできました。

が、2023年10月頃から「10年ものと3か月もの」の長短金利差が解消する兆候が現れ、これを機に再び不況が始まるのではと懸念していました。

ところが、なんとなんと、2024年1月からは再度長短金利差が拡大しはじめています。

このような状況は過去のデータには見られなかったもので、2024年年初からのアメリカ株式(それと軌を一にした日本株)の好調さを裏付けているかもしれません。

以下、詳しい情報をグラフ等で提供しています。

本記事はこれから定期的に更新していきますので、皆さんの羅針盤になれば幸いです。

アメリカの「長短金利差」の持つ意味

「短期金利」は1年以内の金利、「長期金利」は1年以上の金利(一般的には10年国債の金利)とされ、長期金利-短期金利の差が「長短金利差」です。

一般的には、長期金利>短期金利なので「長短金利差」はプラスです。

しかし過去に何度かマイナスになったことがあり、その後プラスに転じていく段階で不況が発生しています。

この「アメリカの長短金利差の逆転(=逆イールド)」こそが、アメリカ経済が不況に入る直前に異常を知らせるという説があります。

参考:2019年長短金利差のアニメ化

2019年の長短金利差の動きを時間軸でわかりやすく見ていただくため、2019.1~12までのグラフをアニメーション化しています。

特に 右側の2019年1月からの動きをご注目ください。

素人がつくったものなので、カクカクしているのはご容赦ください。

途中で緑の〇が出てきますが、ここからマイナス圏に突入したと思ってください。

↑クリックで拡大↑

最後の方で、グラフがⅤ字反転しているのが確認できると思います。

この後、アメリカ景気は2020年2月から4月まで、景気後退期を迎えることになりました。

2024.2のアメリカ長短金利差

本稿では、米国財務省証券の市場利回りを基に、「長期金利」を10年・「短期金利」を3か月として長短金利差を出しています。

さらにその変化を平滑化するため、90日移動平均で処理しています。

また、ご要望のあった「短期金利」を2年もので同様に比較した資料も載せています。

10年-3か月の動きに変化!

さて早速、最新の状況です。

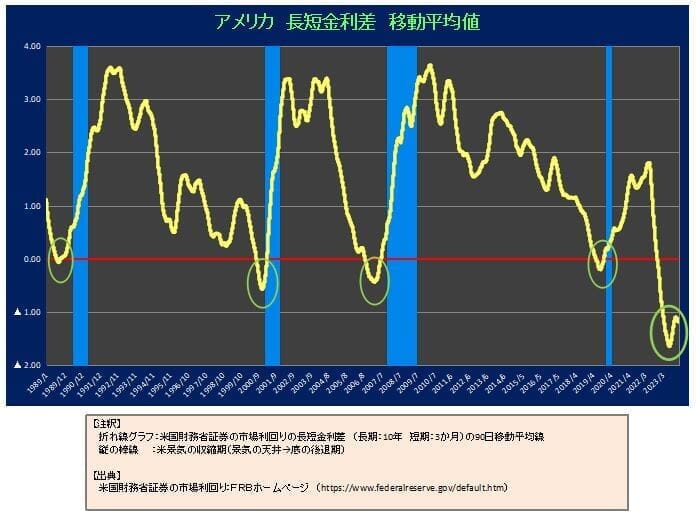

2022.6月頃にピークをつけた金利差は、ほぼ垂直に下落。

「10年-3か月金利差」が、2022.10月頃からマイナス圏に入ってきました。

その後、90日移動平均もマイナス圏に突入し、これまでに過去に例のないレベルまで急激に下落していました。

しかし、2023年10月 ついにマイナスが下げ止まり、Ⅴ字反転が現れました。

これは、過去にアメリカが不況に突入した前触れと同じもので、ここから景気後退に入っていくことを懸念していました。

そうしたところ、2024年1月からは、なんと再度マイナス方向に反転!

この現象はこれまでの金利の動きとは大きく異なるものです。

今回は過去4回のⅤ字反転と比べてマイナスの度合いが大きいため、この現象の持つ意味は明らかでありません。

が、結果的に逆イールドの進行方向に向かっていることは、一時的にせよ、アメリカ経済に緩和的効果を及ぼし、年明け以降のアメリカおよび日本の株式の好調さにつながっているのかもしれません。

【グラフの見方は次ページ参照】

1989年以降全体版

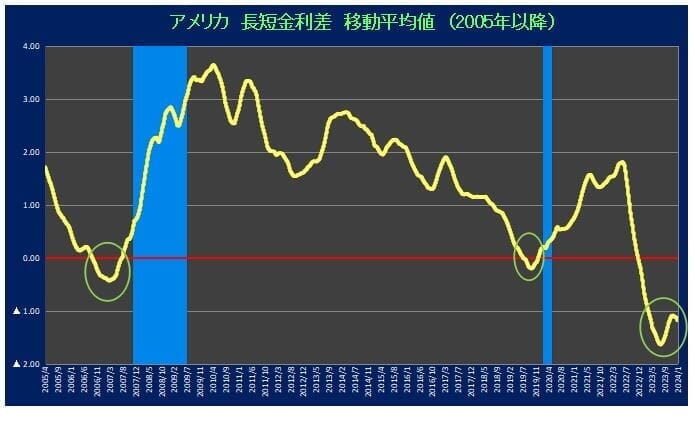

2005年以降拡大版

短期金利は3カ月ものが 5.44%

長期金利は10年ものが 4.15%となりました。

このため、10年-3か月金利差の動向は次のとおりとなっています。

直近 2/8現在 ▲1.29%(前月比 ▲0.19%)

直近 90日平均 ▲1.16%(前月比 ▲0.11%)

グラフからもわかるように、過去に例がないほど大きくマイナス圏に下がっていた長短金利差が底打ち後、再度マイナスに向かい始めています。

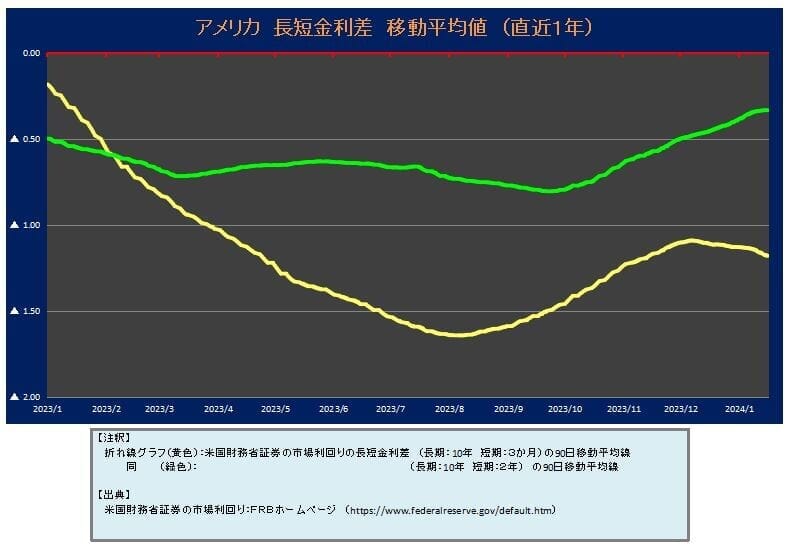

10年-2年の金利差はマイナス圏に定着

参考として10年-3カ月利回り(黄色)と10年-2年利回り(緑色)を 90日移動平均処理した直近1年間のグラフも掲載します。

2022.1月頃を境に、より長期の金利である緑色(10年と2年の差)が急速に下がり、2022.8月頃からマイナス圏に入ってきました。

さらに、2023.2月頃には黄色のグラフ(10年と3カ月の差)がそれを下回る状況が現れています。

具体の数字を見ていきます。

10年-2年利回り(緑色)の方は、直近のデータでその差が ▲0.31%。

10年-3か月利回り(黄色)の方は、直近のデータでその差が ▲1.29%。

90日移動平均では、10年-2年利回り ▲ 0.34%、10年-3か月利回り▲ 1.27%となっています。

最後に

以上、アメリカの長短金利差について見てきました。

2024年当初からの再度の長短金利差拡大により、今後の動向が混とんとしていきましたが、引き続き、アメリカの景気に関しては、そろそろ危険水域に入りつつあると考えた方が良いようです。

僕自身は、2020年の今回同様のⅤ字転換時に、この兆候を信じて株式資産を債券に移した(次ページ参照)ように、今回も利益が出ているETFやサテライトで購入している個別株を整理していきたいと思います。

長短金利差の分析によって、アメリカの景気ひいては世界経済の行方を一歩先に見通せる可能性があると考えています。

今後も定期的にご紹介していきます。

※本稿はあくまで筆者の個人的見解です。投資はご自身の判断で行ってください。

→ 次ページでは長短金利差とグラフの見方を解説

- 1

- 2