投稿のサマリー

- 楽天証券にて2017年からiDeCoを開始

- これまで一貫して「外国株式 100%」で積立運用

- 今回これまでの積立分を「国内債券 100%」に変更(スイッチング)、今後の積立配分も同様に

- これに合わせて、拠出区分も「毎月」から「4カ月に一度(年3回)」に変更予定

なぜ、今スイッチング?

iDeCo(イデコ:個人型確定拠出年金制度)は、2001年にスタートしており、2017年1月からは基本的に20歳以上60歳未満の方が加入できるようになりました。

僕自身も2017年から楽天証券でiDeCoを始めており、これまで「たわらノーロード 先進国株式(※)」にコツコツと積立を続けてきました。

※)日本を除く全世界株式を対象とした MSCIコクサイ・インデックス(円換算ベース、配当込み、為替ヘッジなし) に連動する投信

この間、トランプ政権の誕生や米中貿易戦争の拡大、EUからのイギリス離脱問題など、国際情勢を取り巻く事件はいろいろとありましたが、運用実績は何とかプラスを保ったまま推移してきています。

世界経済の曲がり角と円高圧力

しかし、僕自身は世界の景気拡大をけん引してきたアメリカ経済に変調が生じつつあると考えています。

最も懸念しているのが「長短金利の逆イールド」現象であり、これまでも毎月の状況を追いかけてきています。

「アメリカ長短金利差」の内容 金利差グラフは 10年-3か月 と 10年-2年 を掲載 過去記事の要約は 2ページ目に集約 2023年10月 景気後退の前兆が発生!→2024年1月 再度金利差拡大へ⁉ […]

これが現在、拡大・固定化してきており、景気の後退局面入りを警戒しなくてはいけません。

景気後退に転じる可能性が高まった場合、「有事の円高」が発生することが懸念されます。

また、FRB(アメリカ連邦準備理事会)による利上げが一服し、利下げが視野に入ってきています。

アメリカの利下げは、利下げ余地のない日本との間で、日米金利差縮小によるドル安円高を誘発することが懸念されます。

このようなことから、

① 世界景気の後退による円高

② 日米金利差縮小による円高

と、2重の円高圧力が強まっていく状況に備えるべきと考えています。

こう考えると、為替効果による外貨建て資産の目減り+株式の下落リスクの高まりに弱い「外国株式」は、ポートフォリオの構成割合を減らしていかざるを得ないと判断しました。

そしてiDeCoの資産配分見直しへ

前置きが長くなりましたが、僕の保有資産のうち、外国株式クラスはつみたてNISAとiDeCoに集中しています。

これは、値上がり期待が大きい資産ほど、税制優遇が手厚いところで運用すべきと考えているからです。

しかしながら、外国株式クラスを減らす場合、NISAでは売却するほかなく、つみたてNISAでこれから20年近く受けられる税制優遇措置をみすみす放棄することになってしまいます。

元々、世界景気の後退や円高の発生などは必ず起きるというわけではありませんので、外国株式クラスの保有割合に手をつけるのなら、保有資産のスイッチング(現有資産の売却と新たな資産の購入)が可能なiDeCoで対応しようと考えたわけです。

なお、金融庁ではつみたてNISAでのスイッチング制度の導入も検討されているとの噂もあります。

例の「老後の2000万円不足問題」で劣勢にたっていますが、つみたてNISAは運用期間が20年にもわたりますので、何とかスイッチングは実現してもらいたいものです。

はじめに 元号が変わって、はや1カ月が経ちました。 この記念すべき令和のはじめ、令和元年6月3日に金融庁の金融審議会 市場ワーキング・グループが「高齢社会における資産形成・管理」という報告書を公表しました。 この中では、高齢化[…]

スイッチング後の商品は?

今回、iDeCoの保有商品をスイッチングしようと考えたのは、「為替効果による外貨建て資産の目減り+株式の下落リスクの高まり」に備えるためでした。

この2つの観点から見てみると、次のような対応が順当に思われます。

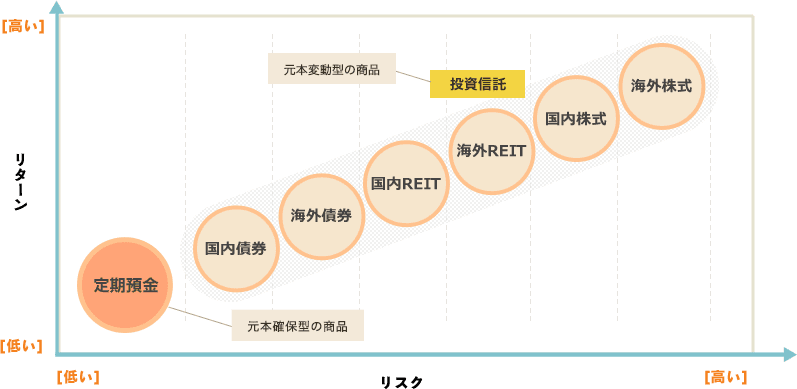

→ 円建て資産

②株式の下落リスクへの対応

→ 低リスク資産

iDeCoで対象となる資産クラスは「国内債券」か元本確保型の「定期預金」になると思います。

『じゃあ、安全性から考えると、元本保証のある「定期預金」じゃないの?』と思われる方もいらっしゃるかもしれません。

確かにそうなのですが、ここで注意が必要です。それは、iDeCoの利用で生じる手数料です。

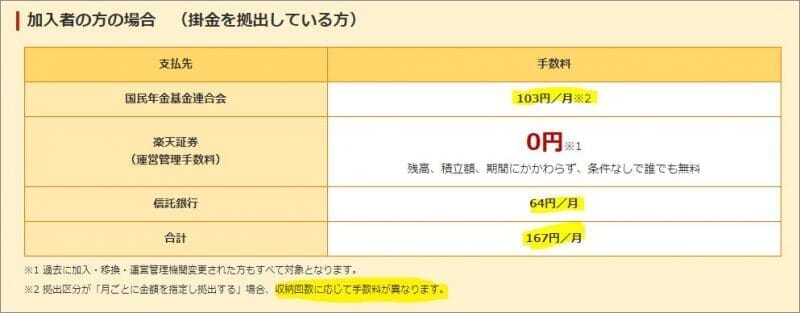

既にiDeCoを始めている場合、3種類の手数料が恒常的に発生します。

楽天証券では「運営管理手数料」がゼロ円ですが、「国民年金基金連合会」と「事務委託先金融機関(信託銀行)」に支払う費用は必要になります。

このうち、国民年金基金連合会に支払う103円の手数料は収納回(積立月)ごとに徴収されます。

このため拠出区分を「月ごとに金額を指定し拠出」することで、年間103円にまで節約できます。(これについては後述)

しかし、最低でも103円+64円×12月 = 871円/年 の負担を考えると、定期預金の金利(2019年6月現在 0.01%)では割に合いません。

そうすると、必然的に1.9%程度のリターンが見込める「国内債券クラス」が対象になります。

ということで、スイッチング後の商品は、「たわらノーロード 国内債券」にしました。

ところで、この記事を書いているときに、ふと「iDeCoで全額を「みずほDC定期預金」にした場合でも、事務委託先金融機関(信託銀行)に支払う64円は毎月必要か?」という疑問が湧きました。

だって、定期預金なら信託銀行を経由する必要はありませんし。

さっそく楽天のカスタマーセンターに問い合わせてみたところ、次のような回答をいただきました。

iDeCoの各種手数料のうち「事務委託先金融機関(信託銀行)」にて発生する手数料は、運用商品の別(投資信託、定期預金)を問わず、iDeCoにて資産を保有されている方に必ず発生する手数料でございます。

上記「事務委託先金融機関(信託銀行)」は、加入者の年金資産の管理をおこなう機関にて発生する手数料のため、いずれの運用商品をご選択いただいた場合も、iDeCoの運用上関与するようになっております。

ということで、現行ではiDeCoで運用・積立を継続する限り、最低でも 871円/年 の負担は免れることができないようです。

→ 次ページでは、スイッチング手続きの留意点

スイッチングの基礎知識

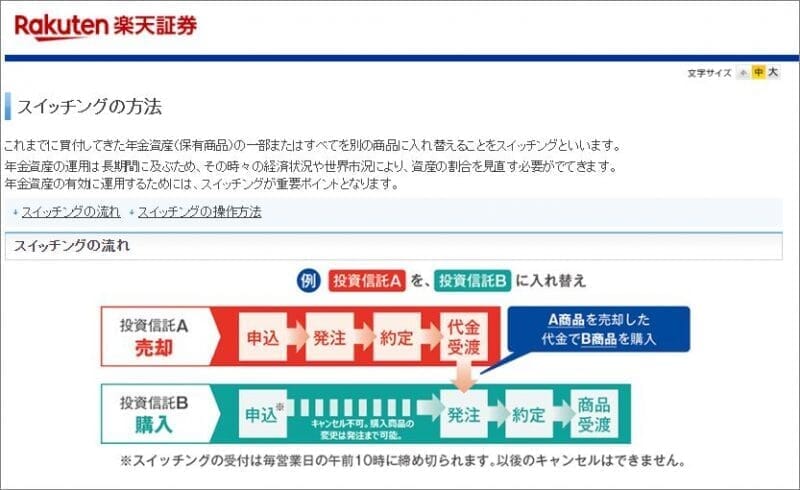

まず、iDeCoのスイッチングについて、正しく理解しましょう。

スイッチングとは「加入者がiDeCoの年金資産として運用している商品を変更するため、保有商品を売却して、別の商品を購入する運用指図」になります。

楽天証券における注意点としては、次のような点が挙げられます。

- 楽天証券だけでiDeCoのサービス提供が完結しないこと

(日本インベスター・ソリューション・アンド・テクノロジー株式会社(JIS&T社)などが関係) - iDeCo商品の中でしか切り替えられないこと

- 保有商品の売却時期と入替商品の購入時期はズレが生じること

- 保有商品によっては売却に手数料(信託財産留保額)が生じること

楽天証券だけでiDeCoのサービス提供が完結しないこと

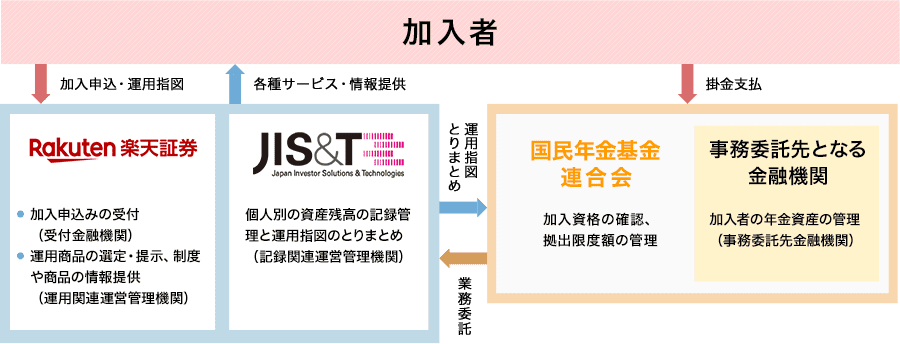

これは少しわかりにくいため、下記の図をご覧ください。

〇 楽天証券は、加入者に商品情報を提供し、申込やどの商品で運用するかの指図を受けます。

〇 JIS&T社は、加入者ごとの資産残高の記録管理と運用指図のとりまとめを行います。

〇 国民年金基金連合会は、加入者から掛金の支払いを受けとります。

このため、スイッチングによって商品を入れ替える場合、(楽天証券のページを経由して)JIS&T社のサイトで変更をすることになります。

あまり効率的ではないように思えますが、大人の事情でやむを得ないのでしょう、きっと。

iDeCo商品の中でしか切り替えられないこと

楽天証券では、2023年8月現在 32本の商品があります。

楽天証券以外の金融機関に移管しない限り、これらの商品の中からスイッチング後の商品を選ぶことになります。

(ちなみに、楽天証券から他の金融機関または企業型確定拠出年金に移換する際は、手数料 4,400円が発生します。)

まぁ、この商品ラインナップと「運営管理手数料がゼロ円」であることを考えれば、素直に楽天証券内で切り替える方が良いと思われます。

保有商品の売却時期と入替商品の購入時期はズレが生じること

楽天証券の場合、JIS&T社によるスイッチングとなります。その取扱いは以下の通りです。

スイッチング受付の締切時刻は営業日の午前10時です。

締切時刻より前のお申込みは当日のお取扱いとなります。

締切時刻以降、または営業日以外のお申込みは翌営業日のお取扱いとなります。

(締切時刻前であれば、スイッチングのお申込みの取消が可能です。)

その流れは次のようになります。

後ほど実際の画像で見ていただきますが、スイッチング手続きを進める過程で売却期日と購入期日がわかるようになっています。

保有商品によっては売却手数料が生じること

これは、楽天証券の問題ではなく、投資信託商品に「信託財産留保額」が設定されているかどうかになります。

(そもそも信託財産留保額が生じる投信をラインナップに加えたのが問題と言えなくもないのですが。)

信託財産留保額が設定されている3つの投信とその率は下記のとおりです。

| 投信名 | 信託財産留保額 |

| 【海外債券】みずほUSハイイールドファンド<DC年金> | 0.2% |

| 【国内外株式】セゾン資産形成の達人ファンド | 0.1% |

| 【バランス型】セゾン・バンガード・グローバルバランスファンド | 0.1% |

これらの商品をスイッチングしようとする際は、別途「信託財産留保額」の費用がかかる点にご注意ください。

→ 次ページでは、実際のスイッチング手続き

実際のスイッチング手続き

もう一度、今回の整理ですが、保有する「たわらノーロード 先進国株式」を全て「たわらノーロード 国内債券」にスイッチングするというものです。

楽天証券のサイトにも紹介ページがあります。(こちらをクリック)

実際の手続き画面を追いながら、スイッチングを行っていきます。

楽天証券のサイト

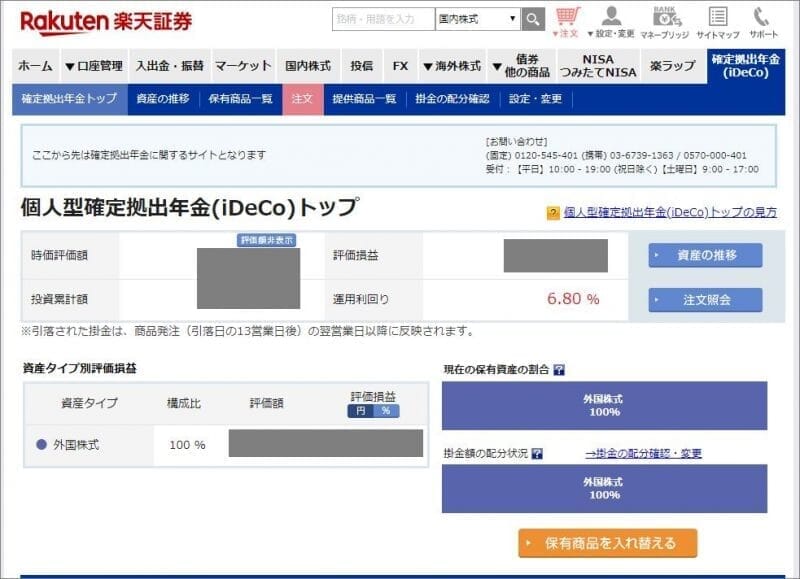

保有資産の確認

まず、楽天証券のiDeCoのサイトで現在の保有資産を確認します。

保有するのは全て「たわらノーロード 先進国株式」で、一応6%ほどの利益が出ているようです。

赤い線で囲ったところをクリックすると商品のページに飛びます。

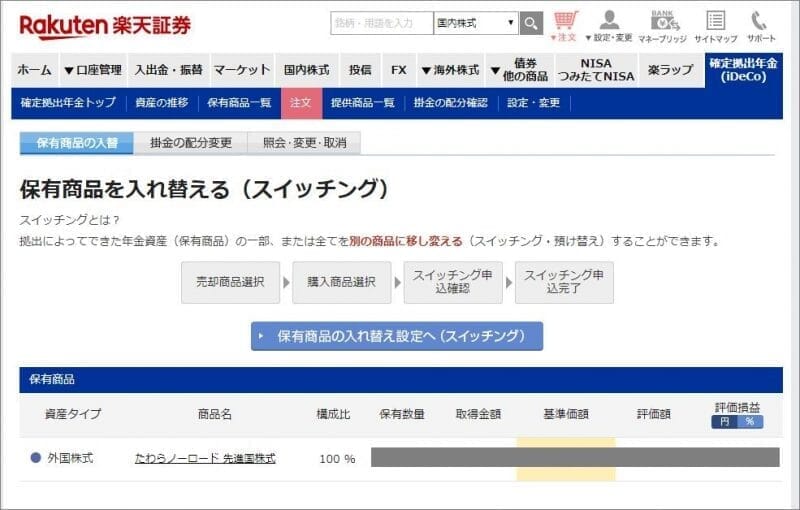

保有資産の入れ替え

次に保有資産の入れ替えを行っていきます。

中央の「保有資産の入れ替え設定へ」をクリックすると、JIS&T社のサイトへ移行するようです。

JIS&T社のサイト

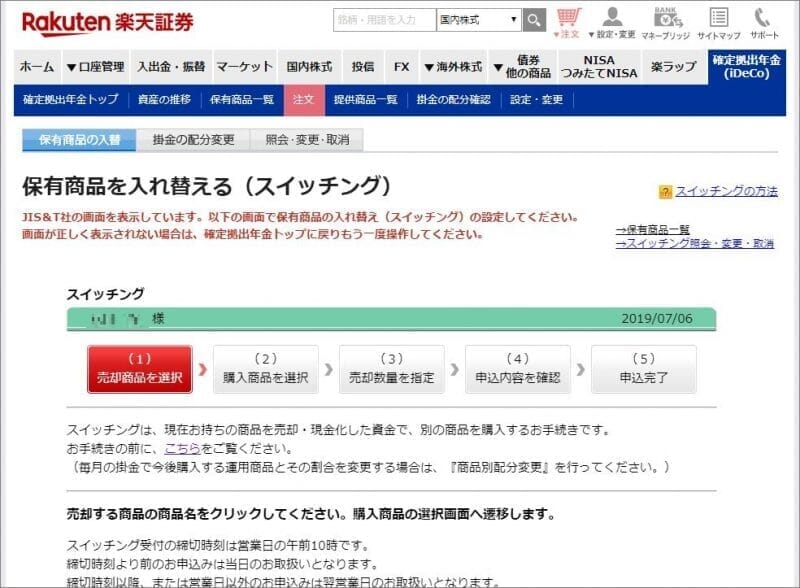

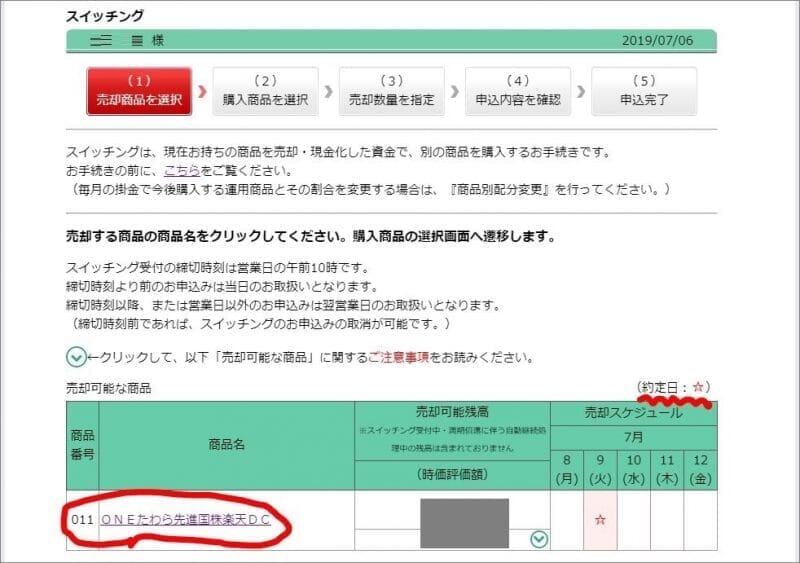

売却商品の選択

JIS&T社の画面に移行したところです。

楽天証券のフレームの中にJIS&T社のサイトが組み込まれているんでしょうか。

下にスクロールすると「売却可能な商品」として、保有資産が出てきます。

ちなみに、売却の約定日(★印)ですが、この手続きは7月7日(土)に行っており、2営業日後の7月9日(火)となっています。

ここから少し注意が必要になります。

というのも、保有資産名が「たわらノーロード先進国株式」から「ONEたわら先進国株楽天DC」と変わっているのです。

ちなみに、今回スイッチングする「たわらノーロード 国内債券」は「ONEたわら先進国債楽天DC」となります。

これは楽天証券で扱っている投資信託商品名とJIS&T社での登録名が異なるためなのですが、あまり分かりやすいとは言えません。

ですので、商品番号で押さえておくと間違いないと思います。

「たわらノーロード 先進国株式」=「ONEたわら先進国株楽天DC」は、商品番号011

「たわらノーロード 国内債券」=「ONEたわら先進国債楽天DC」は、商品番号007

名称が混在するとややこしいので、この記事では「たわらノーロード 先進国株式」・「たわらノーロード 国内債券」で通します。

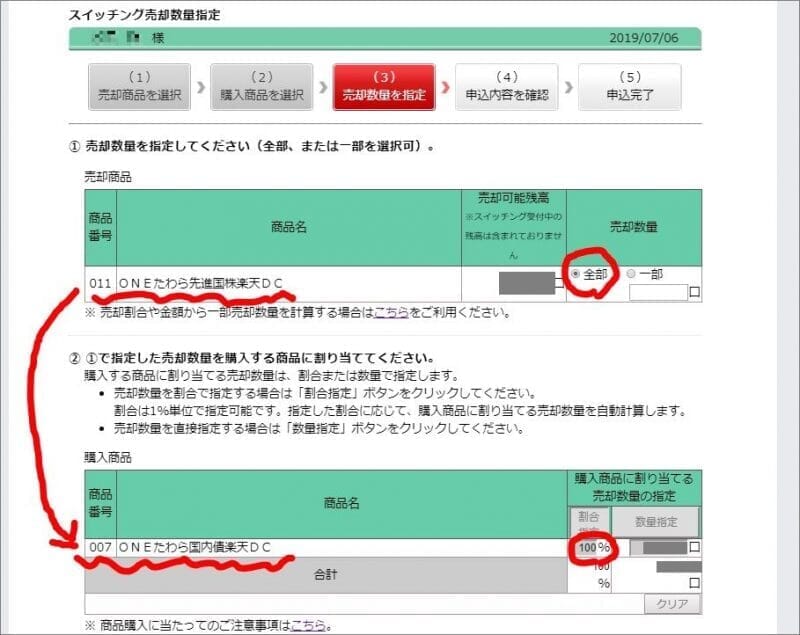

購入商品の選択

続いて「購入商品の選択」を行います。

複数商品を選ぶことができるようですが、今回は「たわらノーロード 国内債券」のみにチェック。

下にスクロールすると申込ボタンがあります。

スイッチングの内容を確認します。

上が現在保有の資産:今回は「たわらノーロード 先進国株式」を全部売却

下が購入しようとする資産:今回は「たわらノーロード 国内債券」に100%割当

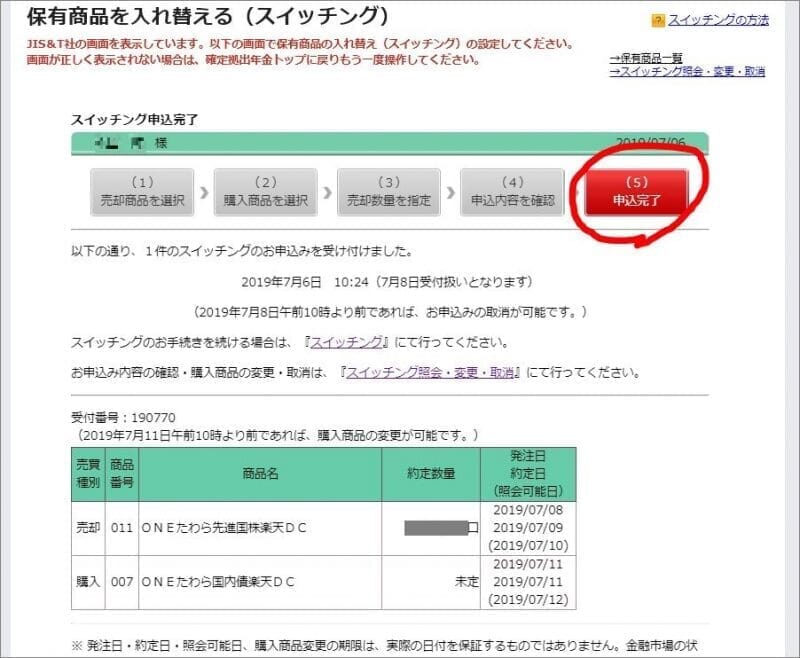

これにて申込完了。

これで、これまで積み立ててきた商品のスイッチングは完了です。

→ 次ページでは、毎月の商品別配分の変更手続き

毎月の商品別配分の変更

前ページの手続きで、これまで積み立ててきた商品のスイッチングは終了しました。

ですが、このままでは、次回購入分で再び「たわらノーロード 先進国株式」が積みあがっていきます。

そこで、購入商品の変更の手続きに入ります。

楽天証券のサイトの紹介ページもあります。(こちらをクリックしてstep3を参照)

楽天証券のサイト

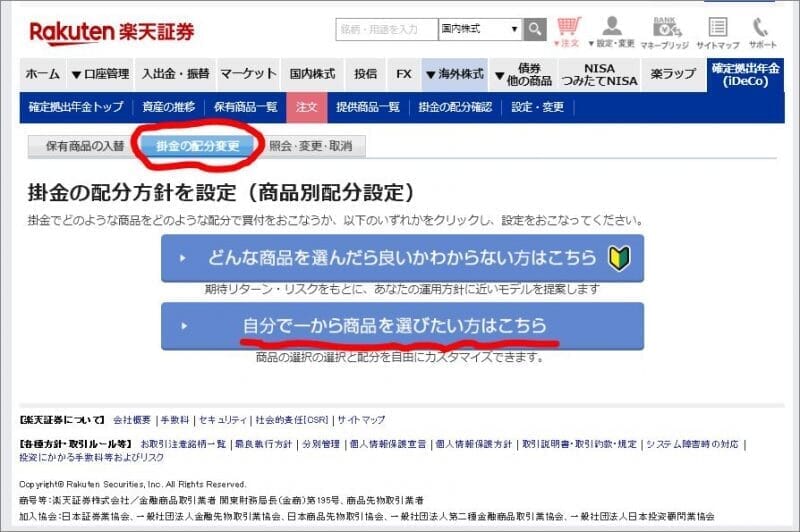

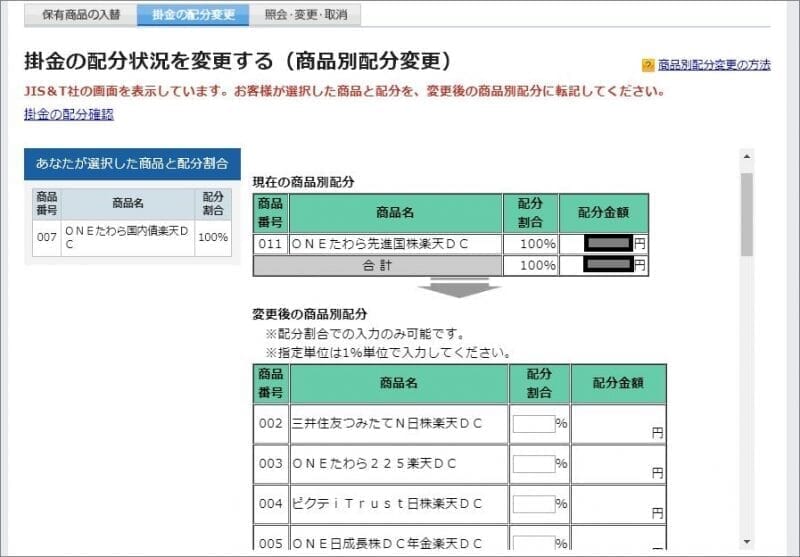

変更したい配分割合の選択

まずは「変更したい配分割合の選択」からです。

希望する商品への配分を5%きざみで決定できます。

現在は「たわらノーロード 先進国株式」100%のままです。

これを変更するため、「掛金の配分変更」から「自分で商品を選ぶ」を選択します。

次に、「たわらノーロード 先進国株式」→「たわらノーロード 国内債券」への変更です。

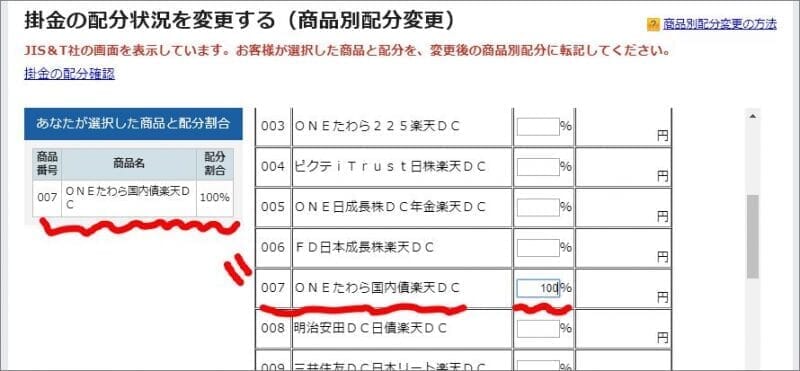

変更した後が下の画像となります。

一番上にある「選択中の資産配分」が、外国株式の青色から国内債券のピンク色に変わっているのがわかると思います。

『これで解決』と思いきや、スイッチングの時と同様にJIS&T社の画面に移行します。。。

JIS&T社のサイト

同じ作業を繰り返し…

またしても同じ作業を繰り返すことに。

国内債券に変更をして、

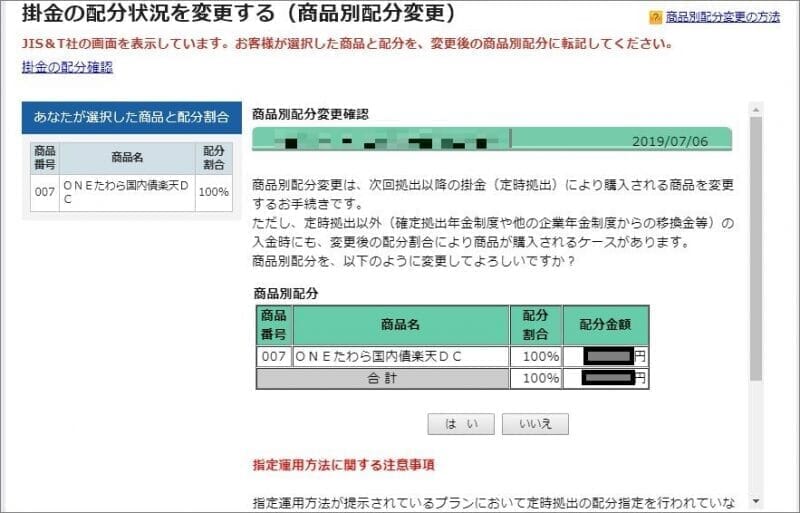

最後に変更を確認します。

これでようやく商品別配分の変更手続きが完了しました。

変更内容の確認

2019/7/13 追記

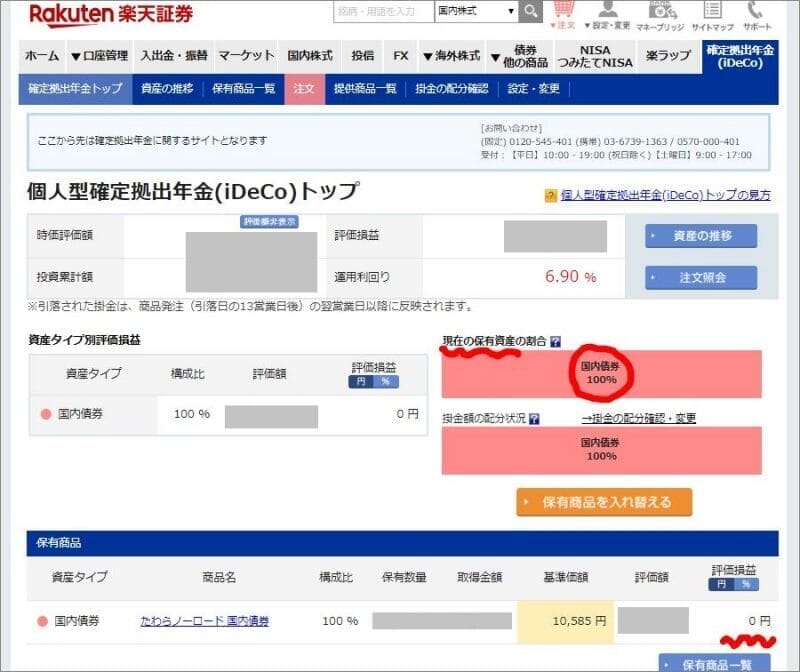

後日、保有資産・掛金の配分とも「たわらノーロード 先進国株式」→「たわらノーロード 国内債券」への変更が反映されました。

その後、灰色となっていた保有資産も変更が反映。

ただし、スイッチングに伴い、新たな資産の評価損益は一旦「ゼロ円」となってしまいました。

(このページの最上部では、引き続き投資開始以来の評価損益が確認できます。)

拠出区分の変更も考えなければ…

なお、今回iDeCoの購入商品を「国内債券」に変更したため、リスクの減少とともに期待リターンが大きく低下します。

そうなると、積立時に必ずかかる国民年金基金連合会に支払う103円の手数料がずっしりと重くなります。

「たかが103円」と思われるかもしれませんが、僕の場合、毎月の拠出限度額は12,000円です。

国内債券の期待利回りを2%と見積もると、単純年利益は、12,000円 × 2% = 240円 ですから、手数料103円の重みも馬鹿になりません。

このため、拠出区分も「毎月」から「4カ月に一度(年3回)」に見直そうと思います。

この手続きについては、また改めてお届けします。

2019/8/10 追記

拠出区分の変更の考え方と手順の記事をまとめました。

よかったらご覧ください。

iDeCo(イデコ:個人型確定拠出年金制度)は、2001年からスタートしました。 2017年1月からは20歳以上60歳未満の方が加入できるようになっています。(一部の方は除く。) 制度開始直後は、掛金を毎月積み立てるしかなかった[…]